Contents

【USGAAP】米国会計基準の固定資産減損会計のポイント

お世話になっております。哲です。

今回は、USGAAPの(固定資産の)減損会計について理解を深めていきます。

結構、独特な制度設計になっています。

最初に全体像を示しますと、以下の図の通りになります。

こちらをそれぞれ解説していきます。

対象資産と会計基準

USGAAPでは、いわゆる「非金融資産の減損会計」に関して、大きく以下の3つの種類に分けて基準設計しています。

- (保有または使用目的の)長期性資産(long-lived assets)

- のれん(goodwill)

- 耐用年数が確定できない無形資産(indefinite-lived intangible assets)

そして、それぞれの参照する基準は以下です。

- ASC360-10

- ASC350-20

- ASC350-30

これらのうち、「のれん」の減損については、以下の記事でご紹介しましたが、他の2つとあわせておさえたほうが理解が進むので、本記事であらためてあわせてご紹介します。

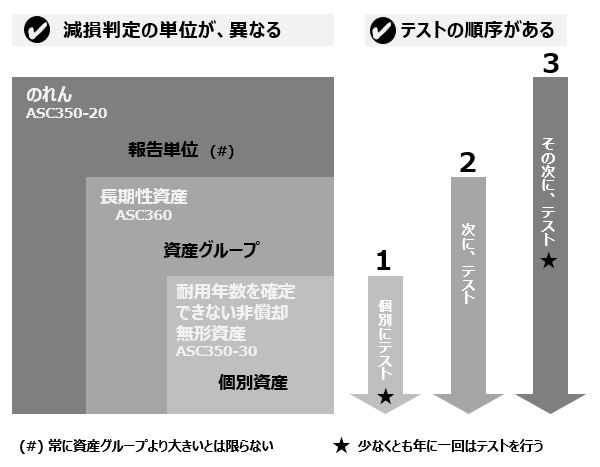

判定単位

USが日本基準やIFRSと異なる点に、減損の判定単位が長期性資産、のれん、耐用年数が確定できない無形資産のそれぞれで異なる点があります。

- 長期性資産

USでは、長期性資産は「資産または資産グループ」の単位で減損を判定します。

これは、日本基準やIFRSでいうCGU(最小単位)と、名前は違いますが概ね同じ概念です。

ASC360-10-35-23

For purposes of recognition and measurement of an impairment loss, a long-lived asset or assets shall be grouped with other assets and liabilities at the lowest level for which identifiable cash flows are largely independent of the cash flows of other assets and liabilities.

- 耐用年数が確定できない無形資産

一方で、耐用年数が確定できない無形資産については、一般的に、個々の資産の単位で減損テストが行われます。例えば、耐用年数が確定できない無形資産としてはブランドや商標権が該当する可能性があります。日本基準やIFRSでは、これらはCGUに含まれていることが多いのですが、USではこれらは、個別の資産として見られていることが特徴です。

350-30-35-21

Separately recorded indefinite-lived intangible assets, whether acquired or internally developed, shall be combined into a single unit of accounting for purposes of testing impairment if they are operated as a single asset and, as such, are essentially inseparable from one another.

- のれん

最後に、のれんです。

のれんは、報告単位(RU)という、この中では一番大きな単位で判定されます。

すなわち、のれんは「資産グループが報告単位であるか、または報告単位を含む場合」にのみ、資産グループに含まれます(ASC350-20-35-31)。この報告単位は資産グループとはまた別であり、USに特徴的な概念です。

減損の順序

長期性資産(long-lived assets)、のれん(goodwill)、耐用年数が確定できない無形資産(indefinite-lived intangible assets)の3つを並べたときに、USでは減損の順序という論点が発生します。

考え方として、まず個別資産の減損が、各会計基準に沿ってテストされます。その次に、資産グループ単位で、減損テストを行います。これらの後になって、のれんの減損テストが行われます。

まず最初にのれんを減損するというルールにはなっていないことに、注意が必要です。

何となく、のれんが優先的に減損するのではというイメージを持ってしまいがちですが、USでは以下の条文のように明確に順序が決められています。

ASC350-20-35-31

If goodwill and another asset (or asset group) of a reporting unit are tested for impairment at the same time, the other asset (or asset group) shall be tested for impairment before goodwill.

For example, if a significant asset group is to be tested for impairment under the Impairment or Disposal of Long-Lived Assets Subsections of Subtopic 360-10 (thus potentially requiring a goodwill impairment test), the impairment test for the significant asset group would be performed before the goodwill impairment test.

If the asset group was impaired, the impairment loss would be recognized prior to goodwill being tested for impairment.

なぜこういう順序になるかというと、報告単位のイメージとあわせて考えるとわかりやすいと思います。つまり、以下の図のとおりです。

上図のように、3種類の資産はそれぞれ減損の単位が異なるため、より小さい単位から減損を順にテストしていくという構図になっていることがわかります。

減損モデル(何ステップアプローチ?)

IFRSと日本基準の差異としてよく掲げられるのが、ステップ数の違いです。

つまり、日本基準では認識からの測定という、2ステップアプローチになっているのに対して、IFRSでは兆候があれば認識・測定までたどり着いてしまうという1ステップアプローチになっています。IFRSではのれんに関しては兆候の有無すら問わず、毎年1回は減損テストを行うこちになっています。

ではUSはどうでしょうか?

結論からいえば、どちらもあります。

より詳細には、以下の通りです。

| 資産タイプ | ステップ |

|---|---|

| 長期性資産 | 2ステップ |

| 耐用年数が確定できない無形資産 | 1ステップ |

| のれん | 1ステップ |

長期性資産については、資産または資産グループの帳簿価額について、

まず①その資産(資産グループ)の使用と最終的な処分から生じると予想される割引前のキャッシュ・フローの合計額と比較します。これを、Recoverabilityテストと呼びます(ASC 360-10-35-17)。

その結果、帳簿価額のほうが大きいことがわかったら、②公正価値と比較して減損損失を算定します。

つまり、日本基準と同じように、2ステップアプローチとなっています。しかも、この1ステップ目で使用するCFが割引前である点も同じですね。

一方で、耐用年数が確定できない無形資産とのれんについては、1ステップアプローチになっています。つまり、最低でも年一回は、公正価値を算定する形で減損テストを行います(実際は、ステップ1の前段階で、ステップ0「定性的評価」と呼ばれるプロセスがありますが、これは任意のオプションとなっていますので、1ステップという呼ばれ方をしています)。

したがって、企業が耐用年数が確定できない無形資産とのれんを保有している場合は、何重にも減損テストを行う可能性がありますが、これらを保有していない場合は、2ステップアプローチで減損テストすることが可能になります。

公正価値(使用価値という概念ではない)

USでは、日本基準やIFRSのように、減損テストにおいて「使用価値(value in use)」という概念を使用しません。

強いて言えば、長期性資産の回収可能性テスト(1ステップ目)で使用する割引前のキャッシュ・フローが使用価値の概念に近いかもしれませんが、あくまで割引前なので使用価値とは呼べません。

USでは、一貫して「公正価値」を使用します。

公正価値は、イメージ、IFRS13号で定められているものと同じです。USでは、ASC820(公正価値)に従うということです。

IFRS(IAS36)では、CGUの公正価値(から売却コストを差し引いた金額)と、使用価値の高い方の金額まで減損するというルールでしたが、USではこの選択肢がなくて、すべて公正価値になります。

★なお、公正価値と使用価値の違いについては、こちらの記事をご覧ください。

のれんや長期性資産については、一般的にはDCF法を用いて公正価値を算定することが多いのではないかと思われます。この際、あくまで使用価値ではなく公正価値なので、経営者の主観的な目線を極力排除する趣旨で、将来CFについて市場目線で調整しなければならない可能性があります。

耐用年数が確定できない無形資産の公正価値については、実務上は仕掛試験研究費(IPR&D)などを除き、ロイヤルティ免除法などのインカム・アプローチによって、無形資産の価値評価が行われることが多いです。

このように、価値評価には、IFRSと同様、コストがかかります。

米国における2019年7月のFASBコメント募集結果でも、「多くの企業にとって,報告単位の公正価値を評価するために,外部の専門家が必要になり,そのコストが高い」というコメントがされています(出典:経営財務3433号 FASBコメント募集「のれん等の会計処理」に提出されたコメントの動向の分析(速報)~のれんの償却及び減損モデルの再導入への賛否など~)。

おわりに

いかがでしたでしょうか。

米国基準は、3つの固定資産についてそれぞれ基準があるので、実際はのれんだけではなく、それぞれの資産について基準上の対応が必要ということになります。

IFRSや日本基準と比較するときには、今回の内容も踏まえてチェックされることをお勧めします。

★USGAAPについては、こちらもご覧ください!