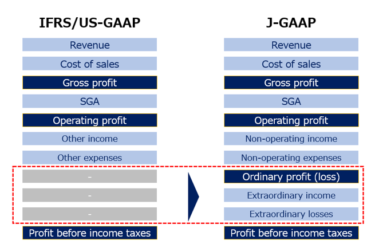

Key Differences in Rev Rec between Japanese Standards and IFRS/US GAAP

Introduction Starting from the beginning of the fiscal year and business year commencing on or after April 1, 2021, new revenue recognition standards equivalent to IFRS 15 and ASC 606 have been applie […]