今更(もう3年も前の話)ですが、伊藤レポートの内容について簡単にでも掴んでおきたいと思いましたので、投稿します。

伊藤レポートは、経済産業省が取り組む「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト(座長:伊藤邦雄 一橋大学大学院商学研究科教授)において、約1 年にわたる議論を経て「最終報告書(伊藤レポート)」としてとりまとめられたものです。

言うまでもないですが、最近加熱している日本のコーポレートガバナンス議論のスタートとなる書物として位置づけられると思います。

この報告書では、企業が投資家との対話を通じて持続的成長に向けた資金を獲得し、企業価値を高めていくための課題を分析し、提言を行っていますが、本報告書の主要メッセージや提言は以下のとおりです。

| 1)企業と投資家の「協創」による持続的価値創造を 企業と投資家、企業価値と株主価値を対立的に捉えることなく、「協創(協調)」の成果として持続的な企業価値向上を目指すべき。 2)資本コストを上回るROE(自己資本利益率)を、そして資本効率革命を ROE を現場の経営指標に落とし込むことで高いモチベーションを引き出し、中長期的にROE 向上を目指す「日本型ROE 経営」が必要。 「資本コスト」を上回る企業が価値創造企業であり、その水準は個々に異なるが、グローバルな投資家との対話では、8%を上回るROE を最低ラインとし、より高い水準を目指すべき。 3)全体最適に立ったインベストメント・チェーン変革を 4)企業と投資家による「高質の対話」を追求する「対話先進国」へ 5)「経営者・投資家フォーラム(仮)」の創設 |

なにやら難しいのですが、要は「これからの日本において国内資金を循環させ国富を高めていくためには、企業はこのような視点で経営をやらないとダメでは無いか?」という、一つの考え方が示されたものと言えるでしょう。

新聞等では2)がよく取り沙汰されていて、伊藤レポートでも以下のように記載されています。

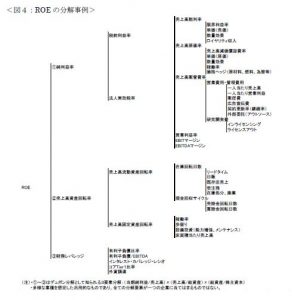

| 09 ROE 向上はアベノミクスの第三の矢そのものとして捉えることもできるだろう。ROEを向上させることによって、持続的成長への原資を確保することができ、それが企業価値の創造につながる。それは企業価値創造に向けた企業と投資家との「協創」であ る。 10 投資家は ROEを重視しており、かつ内外企業間の比較を行っている。アベノミクス効果や円安効果で日本企業のROE は上昇傾向にあるが、それでも国際的に見て低いという事実を直視すべきである。 11 企業側においても ROE を要素分解して具体的に「見える化」し、社内の KPI に関連づけていくことでそれぞれの会社の経営改革に十分落とし込めるはずである。いかに自社の事業活動に合うようにブレークダウンしていくか。小手先ではないビジネスモ 12 投資家側も、企業との対話を行う際、ROE を一方的に押し付けるのではなく、企業が事業活動の現場に具体的に落とし込めるように、たとえば、製造リードタイムの短縮、在庫日数の短期化、歩留り改善、稼働率向上、値下げ販売の規律化等の要素に分解してお互いの共通理解を促す努力をすべきである。多様な業種を想定しており、全ての分解要素が一つの企業に当てはまるものではないが、参考として(図4)参照。 13 企業の価値創造は ROEの向上とイコールではない。それを超えた側面もあることに留意すべきである。経済的指標では測れない社会的価値はいろいろありうるし、その重要性も高まっている。多面的な価値を追求してステークホルダーの信頼と満足が得ら |

海外ではROEを意識した経営がされていることを受け、ROEをもっと高められるようにしなさいと、提言されています。

このように記載されると、企業としての最適なKPIは何かという問いかけ、ROE を現場の経営指標に落とし込む方法論に発展します。実際に、KPIをどうすべきかという点で悩まれている会社さんが多いように感じます。正しく作成した財務諸表をどのように使うか、という管理会計の分野になりますが、会社にとって数字は経営に使うためにあるので、非常に重要なお話です。

会計士としても、クライアントさんがどの数値に注目しているか、あるいは注目できていないのかについては、「見方」として持っておかねばなりません。

以下で示されているROIの分解図は、会社が何をKPIとするかのヒントになるので、会社の数字を見るときによく把握しておきたいと思っています。