理屈はなんとなくわかったが

以前、時価の算定に関する会計基準(案)レベル分けのヒントという記事を記載しました。

そこでは理屈っぽいことを淡々と述べました。

会計を学ぶうえで、理論をある程度知っておくのは大切だと思ったからです。

実際、実務では更に細かな検討もありますが、

最も重要なのは大枠を理解することなので、それが捗るような記事を目指しました。

事例が知りたい

さて、理屈がある程度わかったところで、更に知りたいのは、公正価値の実務。

とりわけ、レベル1とか3とか、事例的にはどのような分類をしているのか、具体的に知りたいと思った方も多いと思います。

これも会計の特徴なのですが、具体的に何なのかというのをイメージするなり理解するなりしないと、結局よくわからないことが多いのです。

そこで今回は、時価(IFRSでいう公正価値)の具体的な事例を掘り下げていきます。

時価の算定に関する会計基準はまだ適用されていませんので、同等の基準であるIFRS13に基づいて、日本のIFRS適用企業が時価(公正価値)をどのようにレベル分けしているか、開示事例で見ていきます。

業種で横並びにしたほうがわかりやすいので、今回は小売業についていくつかピックアップします。

㈱すかいらーくホールディングス(トーマツ)

2018年12月31日決算日の有報を引用

① 評価技法及びインプット

レベル2及びレベル3の公正価値測定に用いられる評価技法とインプットは以下のとおりであります。

・有価証券 :レベル3

非上場株式につきましては比較可能な類似上場会社の株式の市場価格及び他の関連性のある価額等に基づき、適切な評価技法を用いて算定しております。

・金利スワップ:レベル2

観察可能なイールドカーブに基づいた金利及び信用リスクを反映した利回りで割り引いた現在価値により算定しております。

・敷金・保証金:レベル2

償還予定時期を見積り、安全性の高い長期の債券の利回りで割り引いた現在価値により算定しております。

・借入金 :レベル2

固定金利によるものは、元利金の合計額を同様の新規借入を行った場合に想定される利率で割り引いた現在価値により算定しております。変動金利によるものは、短期間で市場金利を反映し、また、当社の信用状態は借入実行後大きな変動はないことから、契約上の金額は公正価値に近似しております。

・リース債務 :レベル2

新規に同様の条件の借入を行った場合に想定される利率で割り引いた現在価値により算定しております。

この例では、インプットが観察可能そうな資産・負債については、それぞれレベル2に分類されていることがわかります。

国債や社債のイールドカーブは、通常観察可能であることから、イメージはしやすいですね。

本件では同様条件での借入利率についても、観察可能なインプットとして扱っていることがわかります。

一方で非上場株式は、レベル3になっています。マーケットアプローチによって算定したことが推定されます。

㈱スシローグローバルホールディングス(EY新日本)

2018年09月30日決算有報より作成

金融資産及び金融負債の公正価値は以下のように算定しております。

(a) 敷金及び保証金:レベル3

敷金及び保証金の相手方となる物件の所有者の信用リスクが現時点で極めて低いと判断しているため、これらの公正価値は、リース期間にわたる将来キャッシュ・フローを、国債利回りといった適切な指標で割り引いた現在価値に基づいて計算しており、レベル3に該当します。

(b) リース債務:レベル3

リース債務の公正価値は、元利金の合計額を同様のリース取引を新たに行った場合に想定される金利で割引いた場合の現在価値により算定しており、レベル3に該当します。

(c) デリバティブ:レベル2

金利スワップ契約の公正価値は、保有する金融商品と同様の利率を用いた将来キャッシュ・フローの現在価値を基礎として計算しており、レベル2に該当します。

こちらでは、さきほどレベル2とされていた敷金・保証金やリース債務が、レベル3になっています。

レベル2とレベル3のインプットを使用し、レベル3のインプットに基づいて決定しているからであると、推測されます。

(∵別の注記箇所にて、「公正価値の測定に使用される公正価値ヒエラルキーのレベルは、公正価値の測定の重要なインプットのうち、最も低いレベルに基づいて決定しております。」と記載があります)

このように、同じ業種の同じような取引でも、レベルが異なることがあるのは興味深いですが、判断を要するところだとも感じます。

(そしてかえって投資家が混乱しないかが心配だが・・・)。

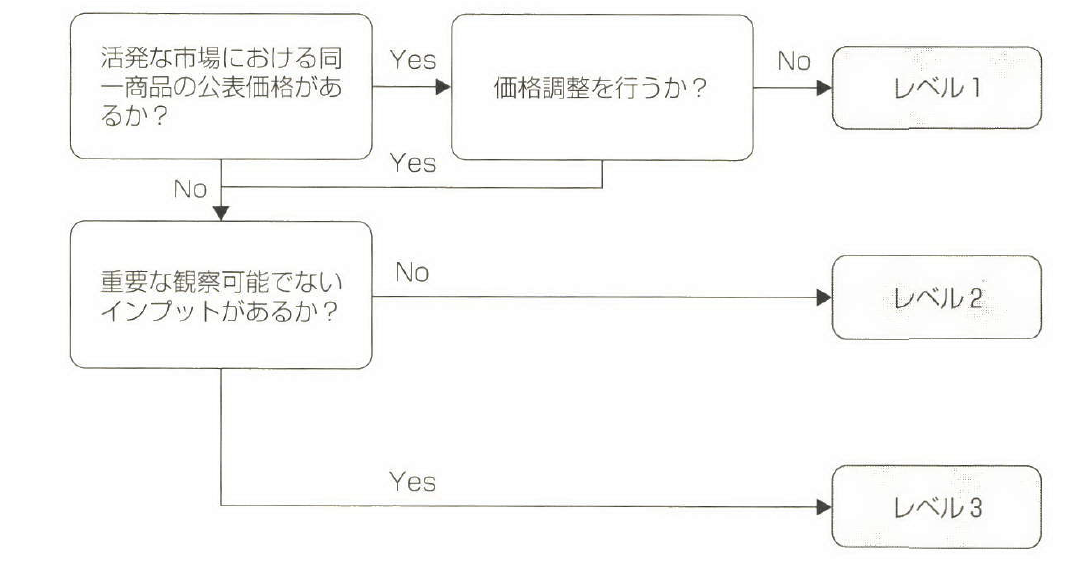

こちらについては、書籍にわかりやすい図が記載されていました。

(引用:詳細解説 IFRS実務適用ガイドブック(第2版))

重要な観察不能なインプットがあった時点で、レベル3行になります。

敷金保証金だと、リース期間というところに、主観が入ったことでレベル3になっているのかもしれません。実態はあまり変わらないはずですが、同じ敷金保証金でレベルが異なっている実務ってどうなんだろうかと思いますが・・・。

㈱ファーストリテイリング(トーマツ)

2018年08月31日決算有報より

敷金・保証金の公正価値については、将来キャッシュ・フローを現在の市場利子率で割り引いた現在価値等により算定しております。

社債の公正価値については、公表されている市場価格を参照して算定しております。

長期借入金及びリース債務の公正価値は、一定の期間ごとに区分した債務毎に、債務額を満期までの期間及び信用リスクを加味した利率により割り引いた現在価値により算定しております。

敷金・保証金、社債、長期借入金及びリース債務の公正価値については、レベル2に分類しております。

最後にもう一つ例を。

㈱コロワイド(あずさ)

2018年03月31日決算有報

② 公正価値の測定方法

主な金融商品の公正価値の測定方法は、以下のとおりであります。

尚、下記を除く金融商品は主に短期間で決済されるものであるため、公正価値は帳簿価額に近似しております。

(ⅰ)敷金・保証金:レベル3

敷金・保証金の公正価値は、償還予定時期を見積り、敷金・保証金の回収見込額を、安全性の高い長期の債券の利回りに信用リスクを勘案した割引率で割り引いた現在価値により測定しております。

(ⅱ)リース債権:レベル3

リース債権の公正価値は、元利金の合計額である将来キャッシュ・フローを、安全性の高い長期の債券の利回りに信用リスクを勘案した割引率で割り引いた現在価値により測定しております。

(ⅲ)設備・工事未払金:レベル3

1年内支払予定を除く割賦購入による未払金の公正価値は、安全性の高い長期の債券の利回りに信用リスクを勘案した割引率で割り引いた現在価値により測定しております。

(ⅳ)社債及び借入金:レベル3

社債及び借入金のうち、固定金利によるものの公正価値は、元利金の合計額である将来キャッシュ・フローを、同様の新規借入を行った場合に想定される利率で割り引いた現在価値により測定しております。 社債及び借入金のうち、変動金利によるものの公正価値は、短期間で市場金利を反映し、また、当社グループの信用状態は借入実行後大きな変動はないことから、契約上の金額である帳簿価額が公正価値となっております。

(ⅴ)優先株式:レベル3

優先株式の公正価値は、優先配当金の合計額である将来キャッシュ・フローを、安全性の高い長期の債券の利回りに信用リスクを勘案した割引率で割り引いた現在価値により測定しております。

(ⅵ)リース債務:レベル3

リース債務の公正価値は、元利金の合計額である将来キャッシュ・フローを、安全性の高い長期の債券の利回りに信用リスクを勘案した割引率で割り引いた現在価値により測定しております。

(ⅶ)株式:レベル1

上場株式の公正価値は、市場における公表価格に基づいて測定しており、公正価値ヒエラルキーレベル1に区分されます。

非上場株式の公正価値は、類似上場企業比較法、純資産に基づく評価技法等を用いて測定しており、公正価値ヒエラルキーレベル3に区分されます。

(ⅷ)デリバティブ:レベル2

デリバティブは、金利スワップ契約で構成されています。

金利スワップ契約の公正価値は、将来キャッシュ・フローを割り引いた現在価値に基づき測定しており、公正価値ヒエラルキーレベル2に区分されます。

本日は、これまで。