Contents

IFRS第16号「リース」が遂に適用開始

税務研究会のHPにて、以下の投稿がありました。

(経営財務3408号にて、下記に関するさらに詳細な記事が出ていました。)

上記で記載されていること自体は特に目新しいものではないですが、

この難解な会計基準の最初の適用に関し、一体各社どのようにして開示しているのだろうという点については、関心の深い関係者の方も多いのではないかと思います。

3月末決算会社のIFRS適用会社は、今回調査対象の12月末決算の1Q開示会社に続いて、この第1四半期末より開示することとなっているため、余計に関心が深いのだろうと推測します。

私もそんな関係者の一人です。

そこで今回は、経営財務でも取り上げられていた事例会社について、その注記を深堀りしていきたいと思います。

なお、今回の調査はあくまで四半期報告書であるため、年度に比べて開示量が少なめです(これでも少なめ)。

年度の事例分析は、また別途行いたいと思います。

(投稿日現在のところ、年度のIFRS16早期適用事例は、サッポロホールディングス㈱(東1)と、㈱メンバーズ(東1)の2社を把握しています。)

それでは、見ていきましょう。

事例分析

ひとまず記事にもあった、協和発酵キリンです。

(1)適用開始日より適用される方針

当社グループは、契約の開始時に当該契約にリースが含まれているか否かを判断しております。リース取引におけるリース負債は、①リース開始日におけるリース料総額の未決済分を②借手の追加借入利子率で割り引いた現在価値で測定しております。使用権資産については、リース負債の当初測定額から③当初直接コスト、リース・インセンティブ等を調整し、契約に基づき要求される④原状回復義務等のコストを加えた額で当初測定しております。使用権資産は、⑤リース期間又は使用権資産の耐用年数のいずれか短い方の期間に渡り定額法により減価償却を行っております。なお、リース負債の測定に際しては、⑥リース要素とこれに関連する非リース要素は分離せず、単一のリース構成要素として認識することを選択しております。

当社グループは、⑦連結財政状態計算書において、使用権資産を「有形固定資産」に、リース負債を「その他の金融負債」に含めて表示しております。

当社グループは、リース期間が12か月以内の⑧短期リース及び少額資産リースについて、IFRS第16号の免除規定を適用し、使用権資産及びリース負債を認識しないことを選択しております。当社グループは、これらのリースに係るリース料をリース期間に渡り定額法により費用として認識しております。

会計方針について、ポイントを記載したいため、筆者のほうで下線を引いています。

①当たり前のことが書いているように見えますが、前払リース料が調整されていることを示しています。前払リース料は、リース負債から控除されます。不動産契約では前払が多く、実務において前払リースの計算に対応することが必須となります。

②割引率については、リースの計算利子率が容易に算定できない場合には、借手の追加借入利率を使用することになっています(IFRS16.26)。ふつうは容易に算定できないので、やはり追加借入利子率を使用していることがわかります。

③当初直接コストといって、固定資産の付随費用のような「取得のために要した支出額(リースしていなければ発生しなかったであろうコスト)」を使用権資産に加算することになっています。直接コストは、不動産であれば仲介手数料や礼金などが含まれる可能性があります(普通は含むと解釈すると思います)。ただし、直接コストは適用開始日における使用権資産の測定から除外できます(最初の適用時だけ免除される)。

なお、リース・インセンティとして当初受領等した金額は、逆に減額調整します。

④資産除去債務に該当するコストについては、有形固定資産等と同様に、使用権資産の取得原価に算入するという意味です。これが割と鬼ルールです。項目の洗い出しと計算が必要になり、果ては短期リースであっても負債計上するはめになるという、厄介なしろものです。

⑤使用権資産だから全部リース期間で償却してればいいやと思いがちですが、原資産の耐用年数についても気配りをして、短い方で償却することが必要になっています。備品関係は通常それほどの重要性にはならないかもしれませんが、蓄積すると金額が重要になるかもしれません。

⑥これはおそらくですが、不動産の共益費等のことを指しています。共益費は、管理サービスと考えれば厳密な意味でのリースとその対価とは考えられず、リース料に含まないという考え方もできます。しかしこの事例では、そんな区別をしていたら計算が大変すぎるからかもしれませんが、分離せず、単一のリース構成要素として取り扱うこととされています。

⑦使用権資産とリース債務は、BSにおいて2通りの開示方法があります。有形固定資産等(自社で所有していた場合の科目)に含めて開示する方法と、使用権資産などとして別掲する方法です。この事例では前者となっています。

⑧これを適用しようとしない会社は無いだろうと思いますが、短期リースと少額リースが認められています。特に、短期リースについては適用開始日から12か月以内にリース期間が終了するリース契約については、短期リースと同じ方法で処理することができるとされているのです。仮に当初10年契約でも、適用開始日時点で残り5か月とかなら、費用処理でOKです。

しかし、いずれもPLに計上した額を注記する必要があるため、結局開示で手間がかかります。例外を作った分、注記で気遣いが必要になるという、なんとも両手をあげて喜べないこの状態を、もどかしく感じる実務担当者は多くいらっしゃるのではないかと思います。

では次に、適用開始時特有の注記を見ていきます。

従前基準(IAS17)のオペレーティング・リースです。

当社グループは、過去にIAS第17号を適用してオペレーティング・リースに分類したリースについて、IFRS第16号の適用開始日に、使用権資産とリース負債を認識しております。当該リース負債は、適用開始日時点の残存リース料を適用開始日における借手の追加借入利子率を用いて割り引いた現在価値で測定しております。また、当該使用権資産は、以下のいずれかの方法により測定しており、金額的重要性の高いリースには前者の方法、それ以外のリースには後者の方法を適用しております。

・リース開始日時点のリース料総額の未決済分を適用開始日における借手の追加借入利子率で割り引いた現在価値に前払リース料等を調整した金額を適用開始日まで減価償却した金額で測定

・適用開始日におけるリース負債の測定額に前払リース料等を調整した金額で測定

この下線部ですが、個人的には使用権資産の計算方法として、その重要性に応じて2つの方法を使い分けているのが、ヒントになりました。

計算の厳密性は上記前者の方法の方が高いのですが、リース開始日からの計算となります。

前払リース料を支払ったことによってその分支払回数が減少した将来リース債務(=未決済分)に対して、当該前払リース料を加算することで使用権資産(リース料総額ベース)を計算していることを表現しています。

後者のほうは、リース負債を将来支払分の現在価値で計算した後、日本基準で計上されている前払リース料を使用権資産に振替えて(IFRS調整で使用権資産/前払費用を計上)残高算定しているのだと思われます。

ここはどちらにするか悩ましいところで、重要性に応じて計算を分けると逆に面倒かなとも思っていたのですが、このような例を知れて、事例分析の甲斐があります。

従前基準(IAS17)のファイナンス・リースはどうでしょうか。

IAS第17号を適用してファイナンス・リースに分類したリースについての使用権資産とリース負債については、前連結会計年度末時点におけるリース資産とリース負債の帳簿価額で測定しております。

やはり、簿価を引き継ぐ形で対応されております。

*なお、あくまでこの方法はIAS17をこれまで適用してきた企業が使えるもので、そもそもIFRSを初度適用する場合は、この簡便法を使えない点に注意が必要です(IFRS1)。

適用開始日において連結財政状態計算書に認識されているリース負債に適用している借手の追加借入利子率の加重平均は、1.1%であります。

割引率についても非常に骨が折れます。特に、リース期間に対応した利子率の算定が必要な可能性があります。加重平均という言葉は、その苦労を思わせます(実際はたいした労力ではないのかもしれませんが)。

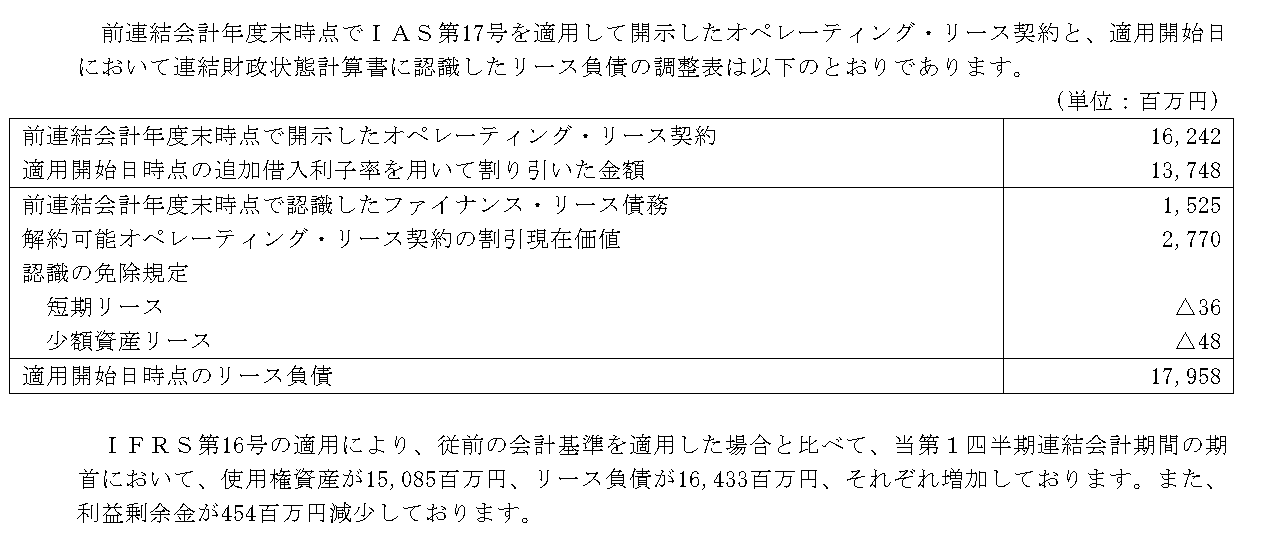

最後に、記事でも出ていた影響分析表についてみておきます。

この表を見て思ったことは、主に以下です。

1.まずIAS17で開示していたオペレーティング・リース(解約不能)の残高が、それ自体が大きく変化したわけではなさそうな点。

またどこかで投稿しようと思いますが、「リース期間」の取り扱い如何によっては、ここが大きく変動する可能性があるかもしれないと思っていましたが、そうでもなさそうだなというところです。

*この点、同じく記事にあった花王㈱の四半報事例を見てみると、これとは逆に、解約可能なオペレーティング・リースの影響がかなり大きかったです。非常に興味深い(注意を要する)ところなので、注意してみようと思います。

2.短期リース・少額リースが僅少なレベルになっている点。(あくまで適用開始日における調整額だとは思いますが)

おわりに

以上、いかがでしたでしょうか。

四半期とはいえ、最初の適用ということで分析するほどに得られるものがあるように思えました。

何社かやろうと思っていたのですが、分量が多すぎたので今回はここまでにします。