Contents

「攻めの経営」を促す役員報酬-企業の持続的成長のためのインセンティブプラン導入の手引

経済産業省は、中長期の企業価値向上に対応する役員報酬プランの導入を促すため、『「攻めの経営」を促す役員報酬-企業の持続的成長のためのインセンティブプラン導入の手引-』を作成・公表しています。

今回、2019年度税制改正にかかる部分を中心に改訂が行われ、公表されています。

1.背景

経済産業省は、我が国企業が収益力(「稼ぐ力」)や中長期的な企業価値の向上に向け、迅速かつ果断な意思決定を行えるよう、企業のコーポレート・ガバナンスの強化に取り組んでいます。こうした取組のひとつとして、中長期の企業価値向上に対応する役員報酬プランの導入を促すため、『「攻めの経営」を促す役員報酬-企業の持続的成長のためのインセンティブプラン導入の手引-』を2017年4月に作成・公表し、その後も法令改正等に応じて改訂を行っています。

2.改訂のポイント

II.株式報酬、業績連動報酬に関するQ&Aについて、2019年度税制改正にかかる部分を中心にQ&Aを改訂しました。改訂点は主に以下の点です。

- 2019年度税制改正の概要及び適用時期(Q2-1~2)

- 2019年度税制改正後の業績連動給与としての損金算入要件の詳細(Q64-1~4)

手引の概要

併せて、「攻めの経営」を促す役員報酬の概要および関係法令についても、2019年度税制改正を踏まえてアップデート及び記載拡充。

I.「攻めの経営」を促す役員報酬の概要

役員にインセンティブ報酬の導入を促進する政策的意義や、平成29年度税制改正における措置の概要等を説明しています。II.株式報酬、業績連動報酬に関するQ&A

株式報酬、業績連動報酬の導入を検討している企業の参考となるよう、類型ごとにポイント等を解説しています。III.株主総会報酬議案(例)

株式報酬を付与する際に必要となる株主総会に付議する報酬議案について、一例を示しています。IV.譲渡制限付株式割当契約書(例)

「特定譲渡制限付株式」を付与する際に会社と役員の間で締結する契約書について、一例を示しています。V.株式報酬規程(例)

事後交付型の株式報酬制度を導入する際に会社が定める株式報酬規程について、一例を示しています。VI.関係法令

法人税法、所得税法、金融商品取引法の関連条文(法律、政令、省令、府令)を掲載しています。

前回の資料もみたのですが、かなり気合の入った資料になっています。

役員報酬というTOPICで議論も多い箇所について、この資料を読めば概要をキャッチできるようになっていると思います。

このブログでも取り上げたいのですが、論点が多いので、JICPAが取りまとめた(JICPA)インセンティブ報酬の会計処理に関する研究報告も参照しつつ、取りまとめ系記事を作っていけたらと思っています。

今回は、税制改正のQA部分について、以下にて要約抜粋します。

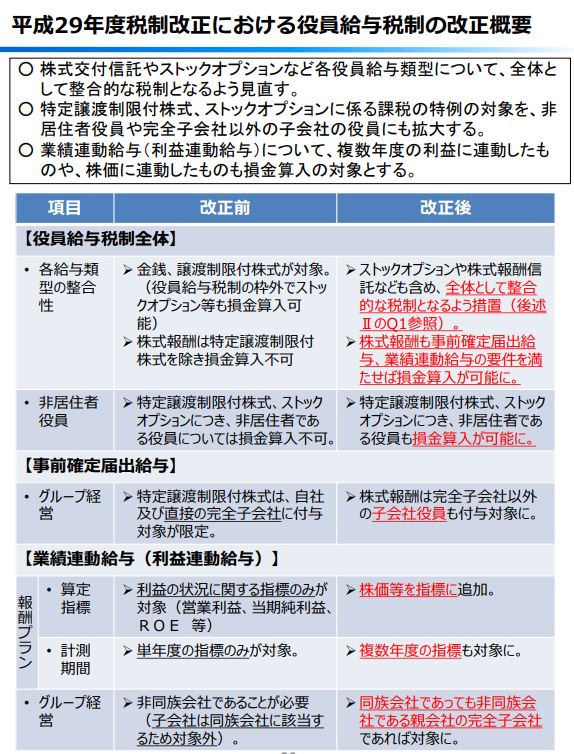

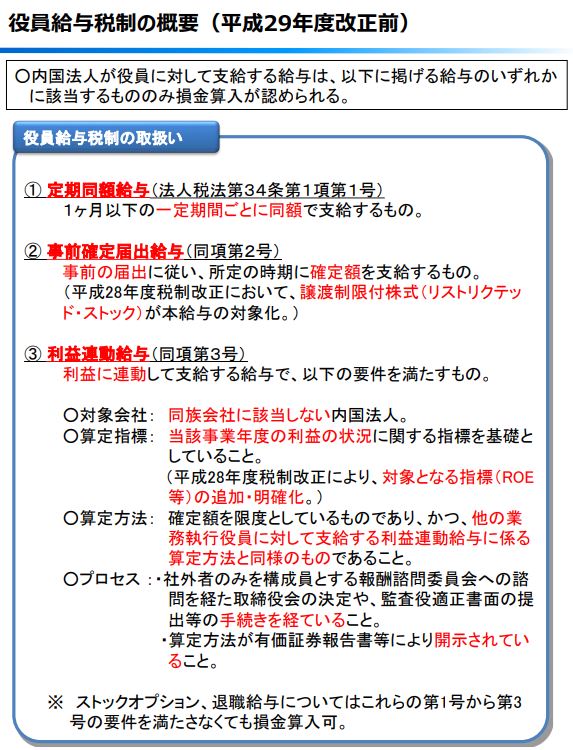

Q1-1 役員給与に関する平成 29 年度の税制改正

・これまでは、インセンティブ報酬の中で、報酬類型によって損金算入の可否が異なっていましたが、今後は類型の違いによらず、一定要件を満たせば損金算入できるようになります。

・また、ストックオプション、退職給与については、これまで法人税法第 34 条第 1 項の枠組み(*)に入っていませんでしたが、平成 29 年度税制改正において役員給与全体で整合的な税制となるよう整理され、ストックオプション、退職給与(業績連動給与に該当しないものを除く)についても、法人税法第 34 条第 1 項第 2 号又は第 3 号に定められた一定の要件を満たした場合に損金算入できるようになります。

(*)法人税法第 34 条第 1 項の枠組みは、以下のことをいいます(以下は改正前)。

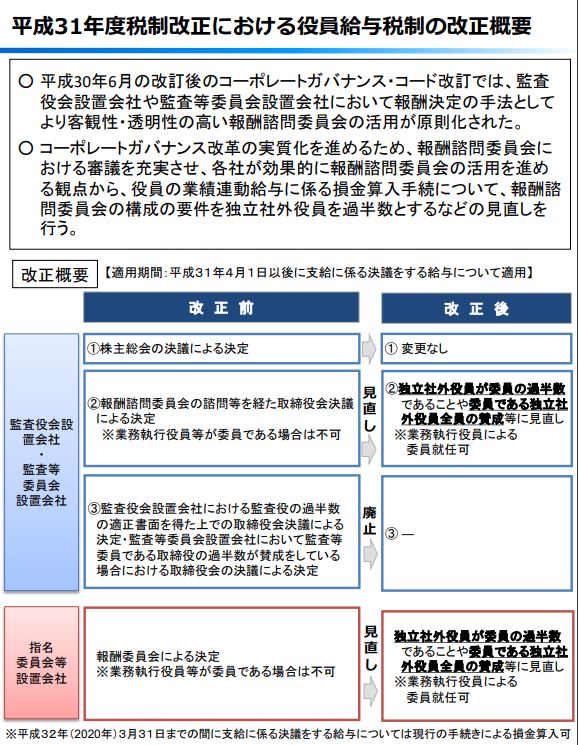

Q2-1 役員給与に関する平成 31 年度の税制改正

・平成 30 年 6 月の改訂後のコーポレートガバナンス・コードにおいて、報酬決定の手法としてより客観性・透明性の高い任意の報酬委員会(「報酬諮問委員会」といいます。)の活用が原則化されたこと等を踏まえ、法法人税法第 34 条第 1 項第 3 号に定められた業績連動給与の損金算入要件のうち、同号イ(2)の算定方法の決定手続についての見直しを行う

・当該決定手続として、監査役会設置会社における監査役の過半数の適正書面を得た上での取締役会決議による決定手続や監査等委員会設置会社において監査等委員である取締役の過半数が賛成をしている場合における取締役会の決議による決定手続が認められなくなる

・報酬委員会又は報酬諮問委員会の決定手続による場合の当該報酬委員会又は当該報酬諮問委員会の構成要件について独立社外取締役等を過半数とするなどの見直しが行われた

Q3 退職給与の損金算入

・平成 29 年度の税制改正前においては不相当な過大役員給与等に該当しない限り損金算入が可能であった。

・平成 29 年度の税制改正により、法人税法第 34 条第 5 項の「業績連動給与」に該当する退職給与は、法人税法第 34 条で捌かれることとなるため、同条第 1 項第 3 号の各要件を満たす場合に限り損金算入が可能となる条項が追加。

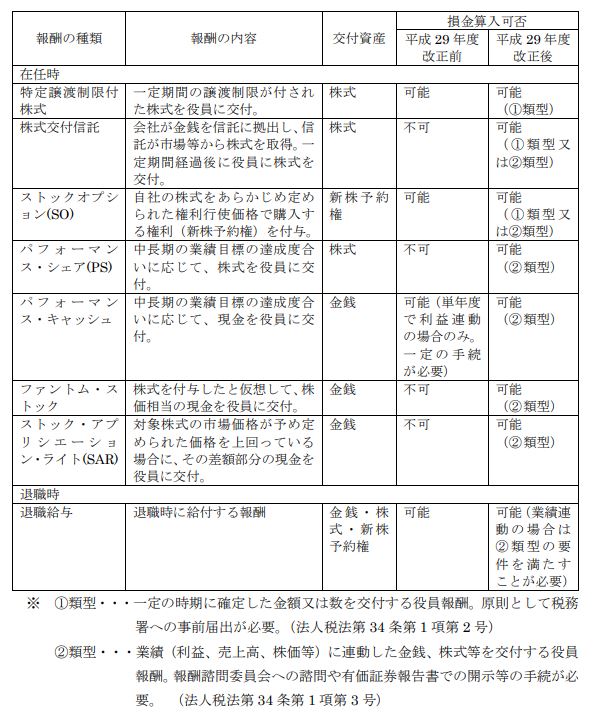

Q4 ストックオプションの損金算入

・法人税法第 34 条に取り込まれたことにより、事前確定届出給与又は業績連動給与(法人税法第 34 条第 1 項第 2 号又は第 3 号)に該当すれば損金算入可能

・退職給与であって、「業績連動給与」に該当しない場合には、これまで通り法人税法第 34 条第 1 項の対象外であるため、同条第 2 項の過大役員給与等に該当しない限り損金算入される。

・これに対し業績連動給与に該当する場合は、損金算入するためには法人税法第 34 条第 1 項第 3 号の要件を満たす必要があり、例えば、確定した数を限度としているものであることや、ストックオプションを指標確定後一定期間以内に交付すること(法人税法第 34 条第 1 項第 3 号ロ、法人税法施行令第 69条第 19 項)などが要件とされています。