Contents

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計実務は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

【発行体カテゴリー】

東証1部

【監査法人カテゴリー】

Big4

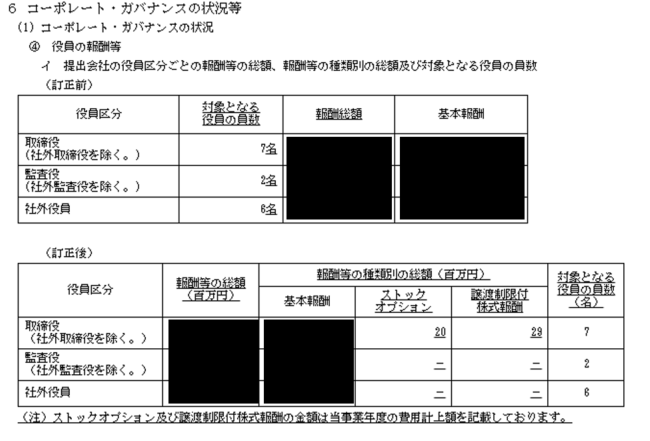

【訂正箇所】

有価証券報告書

経理の状況 1株当たり情報

【訂正内容(事実関係)】

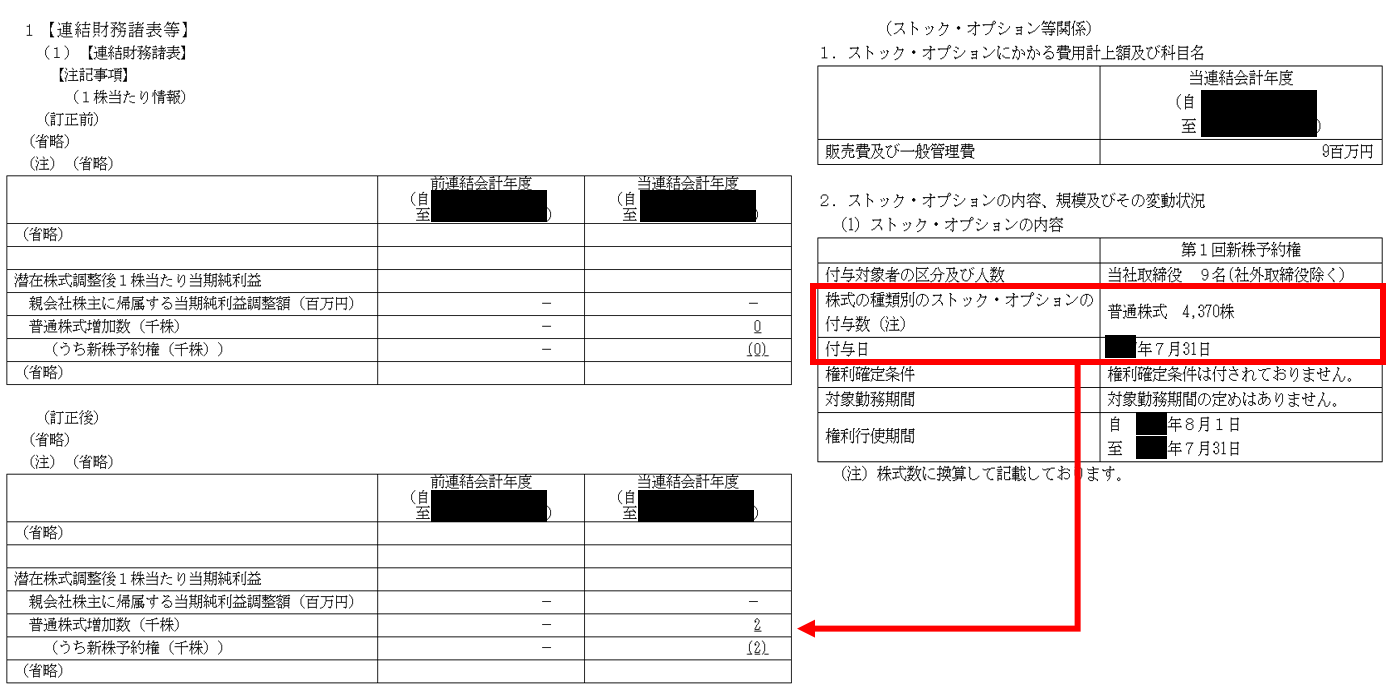

潜在株式調整後1株当たり当期純利益の計算過程としての、新株予約権による普通株式増加数が、誤っていた。

【訂正内容詳細解説(推測含む)】

訂正前後の比較

(訂正前後比較)

Point

- 0千株と記載していたが、実際は2千株だったというだけの話

- ストック・オプションの注記から、希薄化に対応する株式数は、4千株×対応期間=2千株くらいでは?と思われる部分があったかもしれない。

【発生理由(推測)】

- 0千株の計算根拠が不明ですが、-ではないところを見ると、何らかの計算はしているはずなので、単純な計算ミスの可能性もあります。

【どのようにすれば防げたか?】

【防止方法と教訓】

今回は、以下が教訓になると思います。

| 1.希薄化効果に対応する株式数は、ストック・オプションの注記などから計算可能なことがある。そのため、整合性については十分に注意する。 |

注記間の整合性をみておけば、防げたのかもしれません。

一株あたりの計算をしっかり行うのは大切ですし、これなくして正しい数値は作れませんが、

それ以上に、有報内で整合性をきちんと見ることが大切だと思います。

正直、今回の案件はそれほど大した影響はない話なのかもしれませんが、

有報の場合はそれでも訂正騒ぎになってしまいます。

数字の大小が問題になることはあるのですが、

有報の場合は、「整合性がとれていない」とか、「誤字脱字」とかでも、即訂正となることもあると思います。

ここが怖いところなのですが、ポイントでもあります。

特に、「整合性」については「外部からみて検証可能か」という観点が重要です。

有報の開示は、外部から検証可能な整合性だらけです。

今回は割と単純な例でしたが、あらゆる箇所について、矛盾がないか確認しなければなりません。

でも、これだけの情報量ですから、必然的に検証漏れとか訂正というのは起こります。

なので、事例で学ぶことが重要です。

事例は、「人間がおこしやすい、または起こしてしまう可能性がある誤り」の倉庫です。

ここから学ばない手はありません。

是非このブログをきっかけにして、事例を学習していただければと思います。

![]()

——————————————————————–

※以下訂正事例もご確認ください!

【訂正報告書事例】非支配持分の所有者に付与している売建プット・オプションに係る金融負債

【訂正報告書事例】セグメント 地域ごとの情報(主要な国別の売上高)

【訂正報告書事例】第三者割当増資及び自己株式の処分の会計処理

【訂正報告書事例】解約不能のオペレーティング・リース取引の注記