Contents

【有報 注記の訂正事例でわかる記載要領】役員報酬 PL注記との整合性に注意

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計実務は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

【発行体カテゴリー】

東証1部以外

【監査法人カテゴリー】

Big4以外

【訂正箇所】

有価証券報告書

経理の状況 (連結損益計算書関係)

【訂正内容(事実関係)】

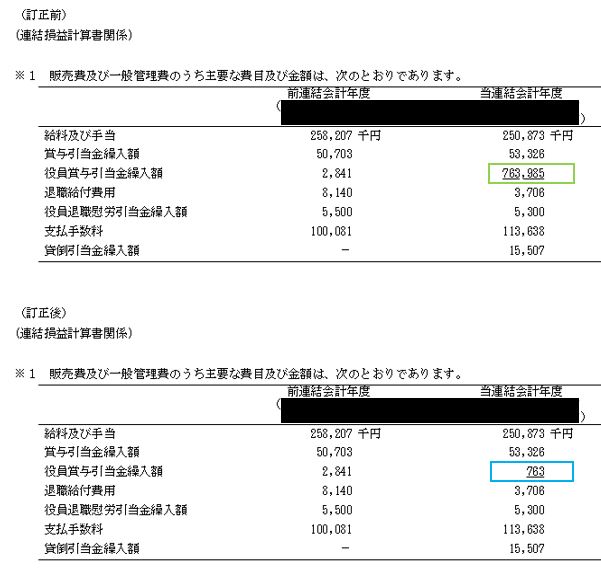

1.連結PL注記のうち、販管費において、役員賞与引当金繰入額の金額の単位が、千円単位で記載すべきところ、円単位で注記してしまっていた。

【訂正内容詳細解説(推測含む)】

訂正前後の比較

Point

- 訂正前は、円単位で開示していた。

- 訂正後は、千円単位に修正された。

【発生理由(推測)】

- 不明だが、単純ミスであった可能性が考えられる。

【どのようにすれば防げたか?】

意外と思われるかもしれませんが、単位誤りによる訂正報告書は頻出しています。

単位に気を付けるという意識や、増減形式になっている事項については増減の妥当性で気づくことも多いですが、

なにより整合性チェックをすることができるところは、これを行うことが一つの救いになるのではないかと思っています。

| 1.整合性チェックを行うことができないかということを、常に考える! |

これだけですと抽象的ですので、今回も具体的に解決策を考えます。

今回の場合、単位誤りの箇所は”役員賞与引当金繰入額”でした。

役員賞与ときた瞬間に、ピンとくるものがあります。

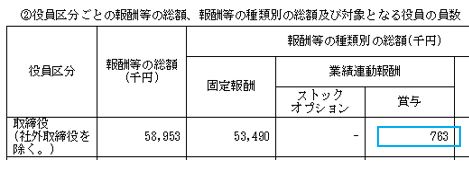

それは、同じ有価証券報告書の、”4 コーポレート・ガバナンスの状況等”における、【役員の報酬等】の記載です。

通常はこちらにおいて、”役員区分ごとの報酬等の総額、報酬等の種類別の総額及び対象となる役員の員数”として、役員の報酬について開示されることになっています。

その中には、役員賞与も含まれており、別掲されます。

そのため、こちらの金額と、連結損益計算書注記における役員報酬系の数字については、

通常整合することになります。

多くの場合、数値は一致します。

このチェックを行うことで、今回のミスは防げた可能性はあります。

ただし、単位のミスというのは、実は奥が深いです。

「うっかりして見逃してしまう」というのは誰にでもあることです。

推測ですが、役員賞与を計算・集計した元資料の金額が円単位の場合、有価証券報告書に転記する段階で

ついうっかり円単位で同額転記してしまうリスクがあります。

これを防ぐには、上記の整合性チェックのほか、単位誤りがないかどうかのみにフォーカスをあてたチェックが有効です。

つまり、一通り有報を作成したあとで、単位がおかしくないかについてだけ、最初から最後まで目視で確認します。

最初は時間がかかりますが、慣れれば2時間程度で終わります。

是非試してみてください。