Contents

【有報 注記の訂正事例でわかる記載要領】ストックオプションの記載は複雑で要注意

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計実務は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

【発行体カテゴリー】

東証1部以外

【監査法人カテゴリー】

Big4以外

【訂正箇所】

有価証券報告書

【提出会社の状況】【新株予約権等の状況】【ストックオプション制度の内容】

【訂正内容(事実関係)】

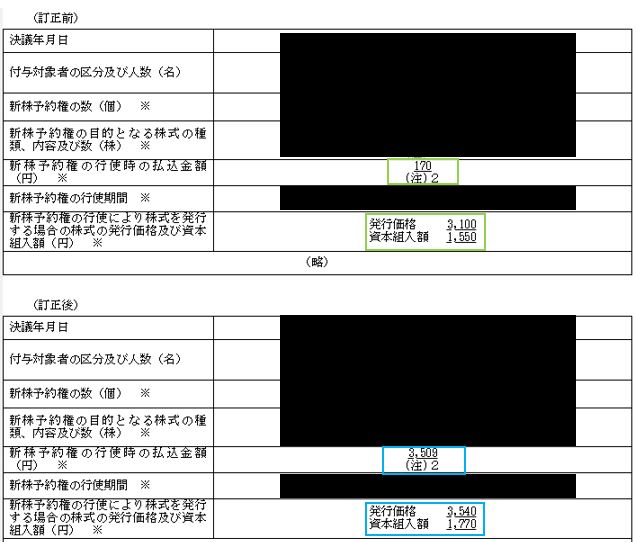

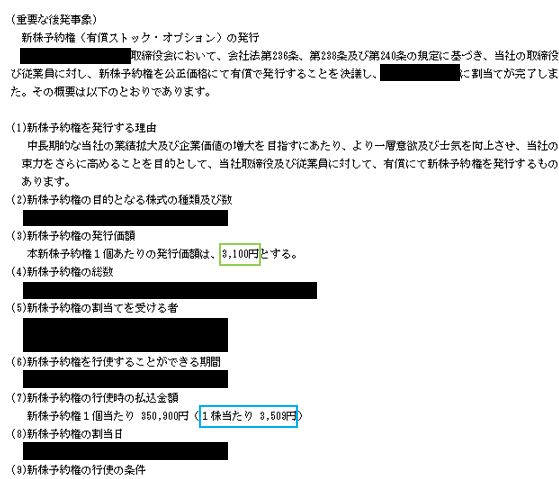

1.【ストックオプション制度の内容】における行使時の払込金額等について、誤りがあったため修正した。

【訂正内容詳細解説(推測含む)】

訂正前後の比較

Point

- 新株予約権の注記はとにかく情報量が多く複雑であるため、いかに情報整理して整合性をチェックするかというリスク認識と行動計画が大切

【発生理由(推測)】

- 不明だが、単純ミスであった可能性が考えられる。

- 新株予約権の発行価額3,100円と、新株予約権の行使時の払込額3,509円を混同して記載していた可能性がある。

- しかし見た目が単純でも、ミスを誘いやすい注記であることには留意したい。上述のとおり、ストックオプションの注記は情報量がとにかく多く、また発行履歴が活発な会社は、各発行の内容を記載するため、ミスを誘発しやすい。

【どのようにすれば防げたか?】

ミスを防ぐ方法には様々なものがありますが、

当ブログでも再三触れているように、整合性チェックはとても有用と思っています。

| 1.有報内で、数値の部分だけでも整合性チェックを行うことができないかということを、常に考える!

2.リスクの高い注記と、そうでない注記に分けて、誤りのリスクごとに作業計画を考えてみる! |

毎回毎回、似たような話をしていますが、整合性のチェックを推奨する理由はいくつかあります。

例えば以下の2つです。

①チェックを効率的に行える

②外部の人間が誤りに気づきうる項目を検証することができる

有報には、あまりにも多くの情報を記載するため、

整合性チェックを行える箇所が山のようにあります。

ストック・オプションも、その一つです。

そして上述のとおりストック・オプションは記載項目が多数にわたり、パッと見たところ、

どこからチェックを手を付けていいのか、わからない部分があります。

それだけ複雑なのです。

そこで、少なくとも数値の部分についてだけでも、整合性を確認することができれば、少なくとも今回の訂正報告は防げた可能性はあると思います。

「整合しているだろうと思っていても、最後にもう一度、チェックをしてみる」という心掛けが重要かと思います。

これをやるのは結構めんどくさいし、そもそも時間をとれないことも多いのですが、

非常に有用であることも、どこかで認識を持っておくと、効率的なチェックができるかもしれません。

リスク・アプローチの考え方・・・、すなわち、

「誤りが起こる可能性が高そうなところに、より多くの時間を割いてチェックする」という発想をもてば、

ストック・オプションの注記は、その発行頻度や記載情報量から考えて、「リスクの高い」注記に該当する可能性は高いと思います。

となれば、こちらの注記に相対的に多くの時間を使えるよう、開示作成に関する計画を練るというアクションが必要なのかもしれません。