Contents

【IFRS/日本基準/USGAAP】資産除去債務の税効果の考え方

今回は、資産除去債務の税効果の考え方について、基準差異を説明するとともに、考察をしてみたいと思います。

IFRSの理解が結構難しい(というか、トリッキー)ので、学習者様の一助になれば幸いと思います。

日本基準

日本基準については、以下の記事でご紹介したように、資産除去債務と、これに対応する固定資産について、それぞれグロスで一時差異を特定し、税効果会計を適用します。

この結果、当初、資産除去債務を認識した際に、繰延税金資産(DTA)と繰延税金負債(DTL)が両方で認識されることになります。

最終的にはネットしてBS表示されるものの、日本基準ではグロス概念で処理するのが実務慣行になっています。

IFRS

一方、IFRSになると少し景色が変わります。

当初認識の適用除外という、くせの強いルール

そもそもIFRSでは、日本基準にはない以下のような条文が用意されており、これを通過するところから話が始まります。いわゆる、「当初認識の適用除外」です。英語で言うと、「initial recognition exception」です。

15 繰延税金負債が次のいずれかから生じる場合を除き、すべての将来加算一時差異について繰延税金負債を認識しなければならない。

(a) のれんの当初認識

(b) 次のような取引における資産又は負債の当初認識

(i) 企業結合ではなく、かつ、

(ii) 取引時に会計上の利益にも課税所得(税務上の欠損金)にも影響を与えない取引24 繰延税金資産は、将来減算一時差異を利用できる課税所得が生じる可能性が高い範囲内で、すべての将来減算一時差異について認識しなければならない。ただし、繰延税金資産が次のような取引における資産又は負債の当初認識から生じる場合を除く。

(a) 企業結合ではなく、かつ

(b) 取引時に会計上の利益にも課税所得(税務上の欠損金)にも影響を与えない取引

これは何を言っているのかと言いますと、(a)&(b)の取引に該当する場合は、繰延税金を認識してはいけないというルールになっています。

禁止規定という拘束性があることから、制度上は無視することが出来ない状況です。

当初認識の適用除外の趣旨

では、こちらの規定は何のためにルール化されているのでしょうか?

そのヒントは、IAS12の22項にあります。

22 一時差異が、資産又は負債の当初認識時に発生する場合がある。例えば、資産の原価の全部又は一部が税務上損金に算入されない場合である。そのような一時差異の会計処理方法は、当該資産又は負債の当初認識の原因となった取引の性質に応じて決まる。

(略)

(c) 取引が企業結合ではなく、会計上の利益にも課税所得にも影響しない場合には、第15項及び第24項に設けられている適用除外がなければ、企業はそれによる繰延税金負債又は資産を認識し、同額だけ資産又は負債の帳簿価額を修正することになる。そのような修正は財務諸表を不明瞭なものとすることになる。したがって、本基準では、企業が当初認識時にもそれ以後にも、これによる繰延税金負債又は資産を認識することは認めていない(下記の設例参照)。

さらに、当該資産が減価償却されるに従って、未認識の繰延税金負債又は資産が変化しても、企業はそれを認識しない。

この(c)で何を想定しているのかというと、例えば以下のようなケースです。

ある企業が原価1,000の資産を耐用年数の5年にわたって使用し、残存価額のゼロで処分することを意図している。税率は40%である。減価償却費は税務上損金不算入である。処分時のキャピタル・ゲインは非課税、またキャピタル・ロスは損金不算入である。

ここでは、単に、取得原価の総額が損金に算入できないケースを考えています。

この場合、取得時の仕訳は以下の通りです。取引時に企業結合ではなく、利益や課税所得に影響しない取引です。

| (借) | 固定資産 | 1,000 | (貸) | 現金預金 | 1,000 |

通常、会計上でも税務上でも、固定資産は減価償却され、最終的にはトータルで1,000が費用計上・損金算入されますが、このケースでは、税務上、1000は何をやっても損金算入されないケースが想定されています。

この場合、取得時において、会計上の資産1000>税務上の資産0となり、最終的に会計上の資産0=税務上の資産0になるという解釈で一時差異が発生しており、かつこの一時差異解消は税務上の加算処理により解消されることから、将来加算一時差異として解釈されています。

当然、この加算部分は税金を支払う対象になるため、本来的には当初認識時に税効果仕訳として将来税金負担分としてDTLを計上したいところですが、IFRSが問題視しているのは借方です。

借方の科目候補はいくつか考えられますが、例を挙げるなら、①固定資産(B/S資産)か、②法人税等(P/L)か、というところでしょう。

IFRSでは、このいずれについても不合理と考えているようです。

①は「財務諸表を不明瞭なものとする」ため、そういうことはしたくないという実務上の要望に基づくことが理由(参考:Deloitte_iGAAP2018_4.4.6.1)、②は損金不算入の資産を購入しただけで、税金費用が発生するのはおかしいとする理由があるようです。

しかし、ここはあまり理屈をこねても答えがでない、大人の事情があるところかと理解しています。

IFRS上の当初認識時の税効果

考え方1

さて以上により、財務諸表の不合理な状態を回避したいという趣旨により、IFRSの適用除外というルールに基づいて、当初認識時に利益にも課税所得にも影響しない場合に認識される会計上の資産については、繰延税金負債を計上できないことになります。

また資産サイドと同様に、負債サイドである資産除去債務についても、当初認識時に利益にも課税所得にも影響しません。その状況で仮に適用除外を無視して税効果を適用すれば、借方にDTA、貸方に負債かPL項目が計上されることになりますが、これらは同じ理由で不合理であるとされています(IAS12.22(c))。そのため、当初認識時に利益にも課税所得にも影響しない場合に認識される会計上の負債については、繰延税金資産を計上できないことになります。

これはつまり、そのまま文字面だけで解釈すれば、資産除去債務を計上した時に認識される以下の仕訳については、(当初認識時に)税効果を認識しないことを意味します。

これが、考え方1です。一時差異は発生しているが、適用除外によって政策的に税効果を認識しないという方法です。

| (借) | 固定資産 | 1,000 | (貸) | 資産除去債務 | 1,000 |

さらに、上記IAS12.22(c)で「本基準では、企業が当初認識時にもそれ以後にも、これによる繰延税金負債又は資産を認識することは認めていない(下記の設例参照)。

さらに、当該資産が減価償却されるに従って、未認識の繰延税金負債又は資産が変化しても、企業はそれを認識しない。」とあるように、

当初認識時に把握した一時差異については、その後その一時差異がどのように解消されようが、永遠に税効果仕訳が切られません。

この場合、税効果が切られるのは、当初認識時のあとに、新たに発生した一時差異だけです。その例が、資産除去債務の割引計算の割り戻しによって生じる、金融費用(利息費用相当)です。こちらは、時間の経過によって新たに発生する事実を会計処理しているので、税効果の対象になるという理屈です。

考え方2

この点、Big4の書籍等では、考え方1と異なる、別のアプローチも紹介されています。

つまり、借方の固定資産と資産除去債務を、1つの取引として一体で解釈してしまう考え方です。これを考え方2とします。

考え方1と何が異なるのかというと、なんと、当初認識時においては借方の1000と貸方の1000が相殺されることで、「一時差異が発生していない」という状況であると解釈するのです。

確かに、資産除去債務の一連の仕訳は、すべてまとめて通期で見れば、借方:原状回復費用 貸方:現金預金という、単純な一つの取引に収斂される性質があります(税務上はこのように解釈している)。この事実に着目すると、もともと、一つであったので、複式簿記で見ると借方貸方で両面性があるけれども、一時差異はそもそも発生していないという理解と親和性があります。

そして、この考え方2によった場合においても、税効果の対象である一時差異がないことになるので、当初認識時には税効果は認識しません。

ただし、考え方1と大きくことなるのは、「適用除外」の規制を受ける事項ではないと言い張れる状況が生み出せるという点です。

つまり、IAS12.22(c)で規制していたような、当初も事後変動も税効果を(政策的に)認識しないというルールの、適用を受けないことになります。

超テクニカルな考え方です。

この場合、固定資産は償却費によって減少しますが、逆に資産除去債務は金融費用の分だけ増加していきます。最終的に、固定資産はゼロ、資産除去債務は割引前CFの数値になり、この差額が一時差異総額になります。この差額について、各期でジワジワ税効果をとろうという話です。

何故このような考え方2が通用するのかというと、結局考え方1のとおりにやってしまうと、税効果がほどんど取れなくなってしまうので、税効果の目的(BSの税金影響が、PLの税金費用対応)が達成できないことが問題なのだと思っています。

そしてさらに、元も子もないのですが、考え方3というものもあるようです。

考え方3

これは何かというと、日本基準でやっていることと同じアプローチです。

つまり、グロスで当初から税効果を認識する考え方です(ただし、最終的にBSではDTAとDTLはネットされる)。

結局、それでいいんかいと言いたくなるかもしれませんが、一言で言うと、「税効果の目的に照らして妥当な処理をするんだから、適用除外の趣旨には反しない」という解釈です。

監査法人によってはこれを認めてくださると聞きますが、詳細についてお知りになりたい場合は、以下書籍の7.2.7をご参照ください。

|

価格:23,650円 |

![]()

IFRS16(リース)との関係

資産除去債務の税効果と類似する論点で注意すべきが、新リース会計の税効果です。

税法上はオペレーティング・リースだが、会計上は資産計上するという考え方を取った結果、当初認識時において、資産と負債の考え方が会計と税務で異なってしまうことが起こります。

この論点も含めて、次の改正話でまとめていきます。

IASBが繰延税金資産の会計処理の修正を提案

IAS12の修正案

こちらのASBJのサイトにもあるとおり、IASBは、上記の税効果に関する取扱いについて、IAS12の修正案を提示しています。

要するに、改正されることが見込まれます。

修正案によると、上記の適用除外はリース及び資産除去債務(すなわち、企業が資産と負債の両方を認識する取引)には適用されないことになります。

つまり、このまま改正されれば、上記の考え方3(日本基準と同じ)で処理してよいことになります。

当初認識時の一時差異の有無の判定方法

この修正案では、当初認識時において繰延税金を認識すべきかどうかを決定する際に、一時差異が生じるかどうかを評価することが求められています。

この評価を行うに当たり、税務上で損金算入される場合に、企業はその税務上の損金算入が資産もしくは負債のいずれに関連するかを、適用される税法を考慮して判断することとされていますが、一時差異は、企業がリース債務に関連して税額控除が行われていると判断した場合にのみ発生するとされています(BC5~BC7)。

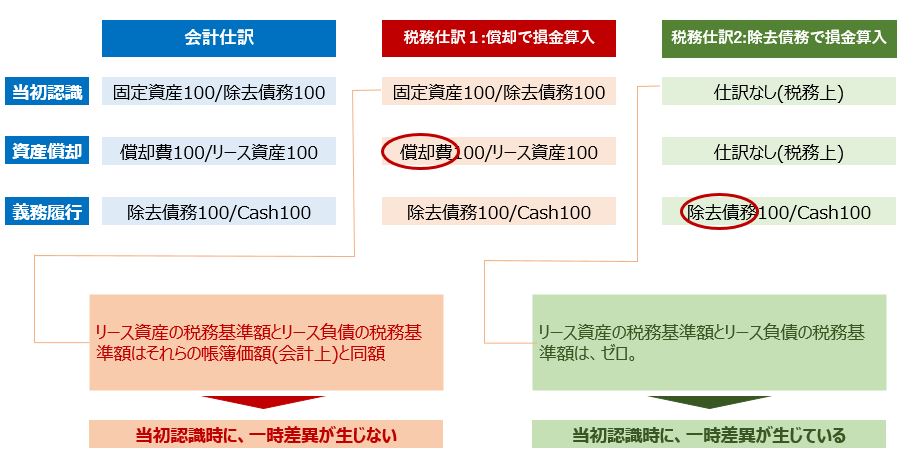

ここがちょっと分かりにくいので、以下の図をご覧ください。

税務仕訳1の場合、損金は資産から生じていると考えていますが、これはリースで言えばファイナンス・リースのイメージですね。この場合、税務上も当初から資産が存在するという認識になり、一時差異が当初は生じないという発想です。

一方、税務仕訳2の場合、損金は除去費用の支出時(確定時)に計上されると考えますが、これはリースでいえばオペレーティング・リースのイメージです。この場合、税務上では資産計上されませんので、当初に一時差異が生じるという発想になります。

修正案は、この税務仕訳2の場合に適用される=適用除外が適用されないことを示しています。

USGAAP

USGAAPでは、日本基準と同様に、IFRSのような当初認識の適用除外に関する規定はありません。

★資産除去債務については、こちらもご覧ください!