Contents

【業種別KAM】監査の視点で理解する不動産業の決算

こんにちは。哲です。

21年3月期から、KAMが本適用され、多くの会社でKAMが実際に開示されています。

巷ではKAMの個数とか、全体的に見積項目にKAMが付きやすいとか、いろいろな分析が行われていますが、個人的には中身をより見ていきたいと思っています。

中身を見るにあたっては、やはり業種別にまとめて分析したほうが特徴が見えてくると思ったので、KAMを通じて、一体何が監査や会計の分野で課題になっているのか、考えていきたいと思います。

初回は、不動産業です。

不動産業について

KAMの議論の前に、そもそも不動産業とは何なんだという点について簡単に触れます。

不動産の定義は、ごく簡単に言うと、「土地や建物」でしょう。

また、日本標準産業分類(平成25年10月改定)によれば、不動産業とは、不動産取引業と、不動産賃貸業・管理業が該当するとされています(中分類に基づく)。

分類を細かく見ると、不動産業は、土地や建物を扱ってビジネスを行う業種であるという点で共通するものの、その種類は多岐にわたります。具体的には、不動産の売買や賃貸をはじめとして、仲介業、管理業(マネジメント)、その他コンサル業、ホテル業など広範囲です。

*住宅施工会社などは、「建設業」として区分されます。

中でも、所謂大手デベロッパーと言われる旧財閥系の不動産会社などは、不動産の販売・分譲や、賃貸をメインビジネスとしています。これは、不動産取引価格が通常巨額になるし、家賃は取引期間が非常に長くなるため、仲介業(売買価格の何%分が売買時にのみ発生)などと比べると、販売や賃貸の金額スケールが根本的に大きくなるからです。

つまり、不動産業では、以下の特徴があります。

この巨額の投資を行った結果得られた不動産を誰かに販売するなら「在庫(棚卸資産)」に、

自社で保有して賃貸するなら「有形固定資産」になります。

問題は、会計的に考えて、どこに大きなリスクがあるかです。

その答えは、KAMを集めれば見えてきます。

不動産業のKAM分布

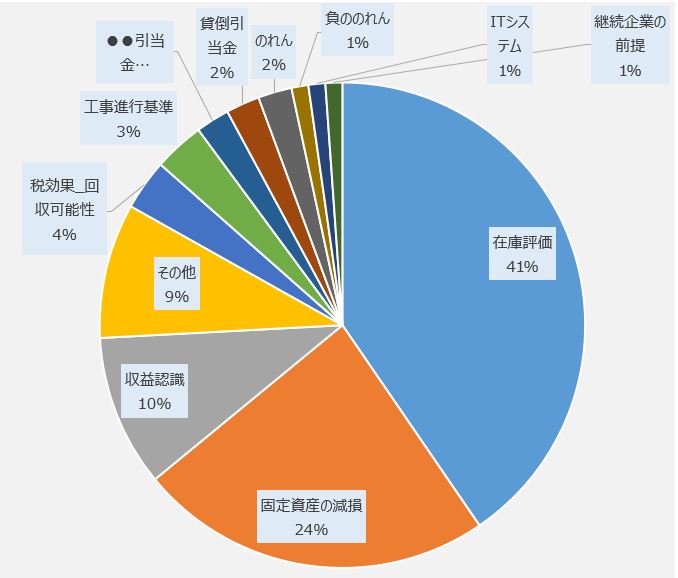

まず、KAMの分布を確認します。

こちらは、21年3月期以前決算日の会社を除く、不動産業に属する上場会社にかかるKAMのべ個数89個のうち、それぞれの分野のKAMが占める割合を独自に算定したものです。

元データは、EDINETの監査報告書になります。

上記のように、KAMの不動産業のTOP3は以下の通りとなりました。

1位:在庫評価

2位:固定資産の減損

3位:収益認識

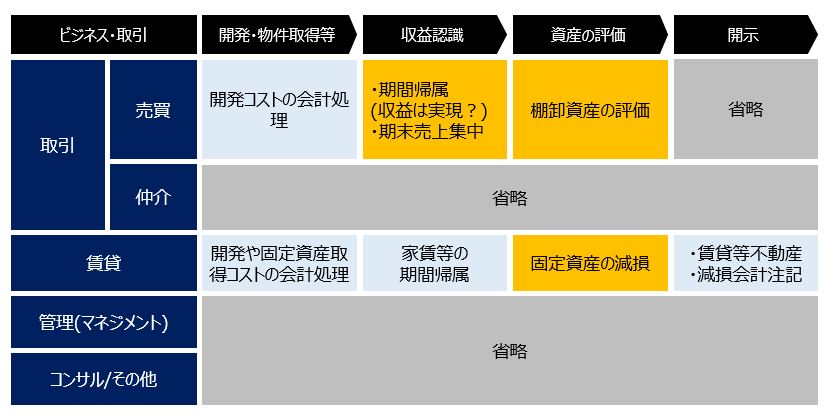

これらについて、前章で述べた不動産業のビジネスと関連付けると、以下のような図になります。

このオレンジの箇所が、どうやら会計的にリスクの高い領域と言えそうです。

次章以降では、詳細についてみていきます。

1位:販売用不動産等の評価

何がリスクなのか

圧倒的に多かったのは、販売用不動産等の評価です。

ここでは、在庫評価と記載していますが、中身は、販売目的で保有する不動産の評価です。

つまり、自社が開発した物件等を顧客に販売する目的で保有する企業において、その未販売の物件が赤字になってしまいそうな場合に、大きなリスクがあると言えます。

なぜならば、棚卸資産評価の結果として、赤字が見込まれる金額は、まだ売っていなくても当期において会計上の費用として計上しなければならないためです。

ポイントは在庫が動産(通常の物的資産)と不動産(土地建物)の場合で何が異なるか、です。

端的に言えば、以下です。

販売までの期間が、非常に長い!(CCCが1年を超えることもザラ!)

そのため、販売価格やコストがさまざまなリスクにさらされてしまう

個人的には、ポイントは販売までの期間の長さがあると思います。

例えばビルや商業施設の場合、土地の取得まで1年、そこから建物建設・完成まで1年以上かかる結果、合計2年程度になることもあります。

1年や2年あれば、昨今のウイルス騒ぎが示したように経営環境自体が大きく変わってしまうこともあるでしょう。

この点についてKAM(監査上の主要な検討事項の内容及び決定理由)の代表的な説明例を並べると、以下のようになります。

| 要因 | 販売価格リスク | 開発等原価リスク | |

|---|---|---|---|

| 経営環境(外的要因や規制) | ●金利上昇に伴う資金調達環境のリスク (個人消費者の住宅ローン組成減少等) |

●買手の物件選考リスク ●近隣との協議により工事が遅延するリスク ●建設コストが相場変動等により上昇するリスク |

|

| 計画の遅延 | ●販売の進捗が計画より遅延している物件については、 経営者が販売価格を下げるリスク ●開発が計画より遅延した場合、開発期間の長期化により 事業計画上の販売価格が相場から乖離するリスク |

●自治体から開発許可が下りないリスク ●開発が計画より遅延した場合の、追加の建築コストリスク |

|

| 競合他社 | 近隣地域における他社による開発計画が当初計画時よりも増加し、供給過剰が生じるリスク | – | |

| 自然災害やコロナウイルス等 | 対象エリアの需要減退による価格下落リスク | 工事の中断・遅延等に伴うコスト増 |

このように、とにかく大きな投資をする割に、回収までの期間が非常に長いので、販売価格や原価がリスクにさらされることとなり、将来の収益性についての判断については振れ幅が大きくなる可能性を避けられません。

特に、開発中止や中断が長期にわたる場合、「本当に原価は回収できるのだろうか?」というリスクが高まります。

この点、「販売用不動産等の評価に関する監査上の取扱い」においては、以下のように記載されています。

いずれも、常識的に考えて”流石にもう無理だろう”という状況ですね。

(3)開発計画の実現可能性についての具体的指針

開発計画が、その立案時及びその後の状況の変化により、明らかに合理性がないと認められる場合は、その時点で開発計画の実現可能性はないものと判断する。

また、開発工事が一定期間延期又は中断され、次の状況にある場合には、通常、今後短期間にそれらの原因が解決し、買収の完了や開発工事の着工等が行えるとは見込めないことから、原則として、開発計画の実現可能性はないものと判断する。

① 開発用の土地等の買収が完了しないため、開発工事の着工予定時からおおむね5年を経過している開発計画

② 開発用の土地等は買収済みであるが、買収後おおむね5年を経過しても開発工事に着工していない開発計画

③ 開発工事に着工したが、途中で工事を中断し、その後おおむね2年を経過している開発計画

「不動産鑑定評価」にもリスクあり

さらに、不動産価格のそもそもの時価の算定の難しさも、この論点の難しさを引き上げています。

不動産は個別性が強いため、一般的に市場で売買されている動産のように、マーケット価格を簡単に引っ張ってこれるものでもありません。

そのため、専門家(不動産鑑定士)による「不動産鑑定評価基準」に基づいて算定した価額の算定が必要になるケースも少なくありません。

これには時間もコストもかかるのは言うまでもなく、その専門的判断にエラーが生じることもあります。

例えば、以下のような事例があります。これは、不動産の評価が結果的に誤っていたとされる事例です。

こちらは、専門家が行った鑑定評価が不合理であり、結果的に訂正報告に至った事例です。

東証1部の会社ですら、このような事態に巻き込まれる可能性があります。

この事例では、専門家の作業を批判的に検討することが不足していた点が指摘されております。

通常は、専門家の作業に対しても、重要性等にもよりますが監査の手続をしっかり入れていきますので、こちらは極端な部類に入るのかもしれません。

しかし、本質的にはどこの会社でも起こり得ることではないかと思います。

なお、このような評価上の特殊性に対応する趣旨もあってか、「販売用不動産等の評価に関する監査上の取扱い」が公表されています。

参考事例

具体的な事例は、(長いので)以下に記載しておきます。

| 会社名 | 三井不動産㈱ |

| 所属取引所 | 東証一部 |

| 監査法人 | 有限責任あずさ監査法人 |

| 会計方式 | 日本基準 |

| 決算日 | 2021年03月31日 |

| 分譲事業に関する販売用不動産等の評価の合理性 | |

|---|---|

| 監査上の主要な検討事項の内容及び決定理由 | |

| 三井不動産株式会社の当連結会計年度の連結貸借対照表において、分譲事業に関する販売用不動産1,080,339百万円、仕掛販売用不動産536,766百万円及び開発用土地297,576百万円が計上されており、これらの合計金額(以下「販売用不動産等」という。)の連結総資産に占める割合は25%程度である。

|

このうち、分譲事業に関する販売用不動産等の評価に係る事項は、長期間の滞留や新型コロナウイルス感染症の拡大が与える影響を含め収益性が低下している販売用不動産等に関連する。また、【注記事項】(重要な会計上の見積り)の「2.販売用不動産の評価」に記載されているとおり、販売用不動産評価損3,907百万円が計上されている。これらの販売用不動産等の評価に関して、【注記事項】(連結財務諸表作成のための基本となる重要な事項)の「4.会計方針に関する事項(1)重要な資産の評価基準および評価方法〔たな卸資産〕」及び【注記事項】(重要な会計上の見積り)の「2.販売用不動産の評価」に、経営者による説明が記述されている。販売用不動産等の正味売却価額の算定の基礎となる売価及び見積追加コストに含まれる開発コストの見積りは個別物件ごとに行われるが、長期にわたる不動産開発及び売却活動の中で、経済環境や金利の変動、不動産市場における競合状況や不動産開発における外部要因、自然災害や新型コロナウイルス感染症の影響等により大きく影響を受ける。このため、見積りの不確実性が高く、経営者の主観的な判断による程度が大きい。以上から、当監査法人は、分譲事業に関する販売用不動産等の評価の合理性が、当連結会計年度の連結財務諸表監査において特に重要であり、「監査上の主要な検討事項」の一つに該当すると判断した。 |

| 監査上の対応 | |

| 当監査法人は、分譲事業に関する販売用不動産等の評価の合理性を検討するため、主に以下の監査手続を実施した。 | (1)内部統制の評価 販売用不動産等の評価に係る内部統制の整備及び運用状況の有効性を評価した。 (2)正味売却価額の見積りの合理性の評価 ● 個々の販売用不動産等の売価の見積りについて、必要に応じて不動産評価の専門家を利用して、主に以下の手続を実施した。 • 売価の算定方法について、会計基準の要求事項等を踏まえ、その適切性を評価した。 • 売価の算定に用いる将来キャッシュ・フローの見積りについて、新型コロナウイルス感染症の影響を踏まえた今後の経済情勢を考慮したうえで、将来キャッシュ・フローの見積りと、キャッシュ・フローの実績及びキャッシュ・フローに関して外部機関が公表している情報との比較により見積りの合理性を評価した。 • 売価の算定に用いる割引率の見積りについて、外部機関が公表している情報との比較により、その合理性を評価した。 ● 開発中の販売用不動産等について、個々の販売用不動産等の開発計画の進捗状況及び蓋然性に関連する資料の閲覧を実施したほか、開発計画の達成可能性を経営者に質問した。 また、開発計画の基礎となる開発コストや収益性の見積りについて、外部機関が公表している情報と比較し、その合理性を評価した。 |

| 会社名 | 住友不動産㈱ | EDINETコード | E03907 | 証券コード | 8830 |

| 業種 | 不動産業 | 所属取引所 | 東証一部 | ||

| 監査法人 | あずさ監査法人 | 連結/非連結 | 連結 | 会計方式 | 日本基準 |

| 決算日 | 2021年03月31日 | 提出日 | 2021年06月30日 | 訂正報告書 | なし |

| 販売用不動産等の評価の合理性 | |||||

|---|---|---|---|---|---|

|

監査上の主要な検討事項の内容及び決定理由 |

|||||

|

住友不動産株式会社の当連結会計年度の連結貸借対照表において、流動資産に販売用不動産260,824百万円及び仕掛販売用不動産366,596百万円(以下「販売用不動産等」という。)が計上されており、これらの合計金額は連結総資産の11%を占めている。このうち、収益性が低下している販売用不動産等が、監査上の主要な検討事項の対象となる。 |

|||||

| 監査上の対応 | |||||

|

当監査法人は、販売用不動産等の評価の合理性を評価するため、主に以下の監査手続を実施した。 |

|||||

第2位:固定資産の減損

さて第2位は、固定資産の減損です。

こちらは、上述の通り不動産を賃貸する目的で、企業が物件(固定資産)を保有する場合にみられる論点です。

固定資産の減損なので、減損の兆候をしっかりと検討することが重要になります。

減損の兆候には、営業損益の継続的なマイナス、回収可能価額を著しく低下させる変化、経営環境の著しい悪化及び市場価格の著しい下落などが含まれます。

KAMの事例から要約すると、以下のようなリスクの具体例が摘出されています。

| 具体例 | 営業損益の継続的なマイナス | 回収可能価額を著しく低下させる変化 | 経営環境の著しい悪化 | 市場価格の著しい下落 |

|---|---|---|---|---|

| 賃料水準の大幅な下落 | ✓ | ✓ | ✓ | ✓ |

| 開発計画の中止又は大幅な延期 | ✓ | ✓ | ✓ | |

| 異なる用途への転用 | ✓ | ✓ | ✓ | |

| 稼働率の著しい低下(テナント退去等) | ✓ | ✓ | ✓ | ✓ |

| 金利や為替の変動 | ✓ | ✓ | ||

| 不動産関連税制の改正 | ✓ | |||

| 新型コロナウイルス感染症の収束状況 | ✓ | ✓ | ✓ |

減損の兆候は、その網羅的な把握がポイントになります。

そのため、そもそも兆候の判定が網羅的になされているかという目的の監査手続が記載されている事例もありました。

例えば、以下のような手続です。

● 会社が減損の兆候を網羅的に識別していることを確認するために、会社が作成した減損検討資料を入手し、物件別の損益及び帳簿価額を会計帳簿と突合するとともに、評価額を根拠資料と突合した(アズマハウス株式会社)。

●兆候の識別における市場価格の下落の検証のため、一定の条件で抽出した物件につき、外部評価の閲覧を行い、鑑定評価額の重要な仮定である賃料、稼働率、割引率について、評価を行った不動産鑑定士及び所管部署への質問を行うとともに、大手鑑定事務所や上場REITの公表情報等との比較に基づく検討を行った(野村不動産ホールディングス株式会社)。

なお、不動産の市場価格に関しては固定資産の減損に係る会計基準の適用指針(企業会計基準適用指針第6号)に以下の記述がありますが、

また、稼働率の低下の有無の確認のため、物件の現場視察を行うこともあります。

この場合、理想を言えば一度きりではなく、定点観測することで監査証拠の質を高められるのかもしれません。

第3位:収益認識

不動産の収益認識で、何がそんなに論点になるのか?と思われるかもしれません。

売って実現した時に収益になるだけだから、カットオフに注意しておけば大丈夫でしょう、と。

確かに、期末日間際の「押し込み販売」などのリスクには、十分な想定が必要でしょう。

しかし、特に不動産については、「収益認識」なのか、あるいは「ただの新規借入」なのか?

について判断しなければならない局面があります。

特に、「不動産の流動化」のケースです。

「不動産の流動化」では何をやっているのでしょうか?

「不動産の流動化」とは、ざっくり言って、売買頻度が低い不動産について、“ビークル(SPC)”を介在させて、売買されやすくする(流動化)行為を指します。

端的に言うと、不動産を保有しているある1人が、それを売却等して手放すことで、複数人の投資家で保有するようにしています。

このメリットは以下の通りです。

●不動産オーナーにとっては、不動産売却による資金調達・売却益計上が一気に達成できる。しかもリースバックすれば、自分が継続使用する実態に変わりがない。つまり、2個も3個も”いいとこどり”ができる。

●投資家にとっては、巨額の資金を投資するリスクを軽減できる。

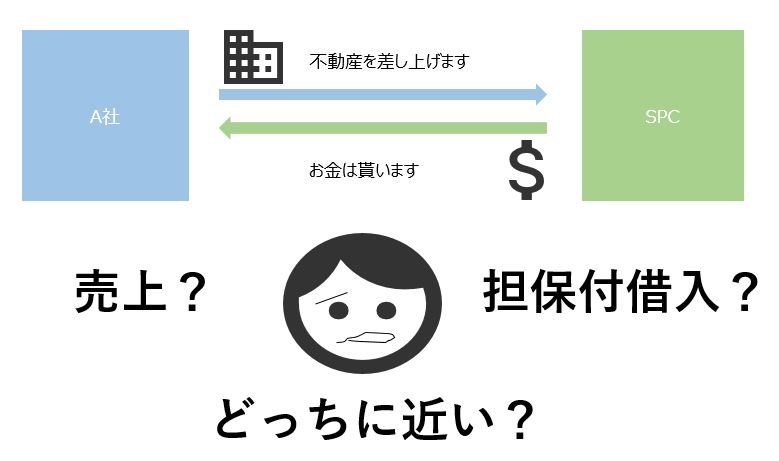

不動産のオーナーの視点からこれを見ると、保有かつ利用している物件(固定資産)をSPCに売却し(売却損益を計上し)、かつ、当該物件をリース契約によって利用し続けます。

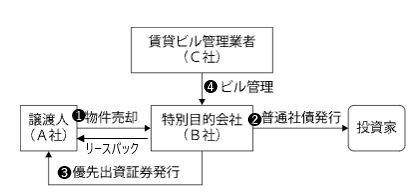

文字だけだとわからないので、典型的な流動化のスキームを以下で示します。

この図では、以下の取引が想定されています。

➋SPCが購入した固定資産の収益力等を原資に投資家から資金調達を受ける(増資)

➌オーナー(A社)も、一部出資を引き受ける

❹物件の管理自体は、専門業者であるC社に外注する

オーナーにとっては、リースしておけば物件を利用するという状態は変わりません。

しかし、それにもかかわらず、Aはこのスキームを利用することで固定資産売却益を計上してBSをスリム化しつつ、資金を調達することができます。

さらに、契約の中に物件の買戻に関する優先交渉権でも入れておけば、将来必要なときに物件を買い戻す可能性を残すこともできます。

スキーム組成に手数料等はかかるものの、優良物件であれば、オフバラと調達額が大きくなるため、大きな効果を得られる可能性があります。

これで、果たしてA社は売却損益を計上してよいのか!?という疑問が出るのはある意味当然でしょう。

つまり、この売却取引が実態として売上なのか、借入なのか、どちらが妥当なのか、極めて悩ましくなるわけです。

そこで、不動産の流動化スキームを利用した資産の売却に対しては、「特別目的会社を活用した不動産の流動化に係る譲渡人の会計処理に関する実務指針(会計制度委員会報告第15号)」が公表されています。

この実務指針が適用される以前は、実務における資産売却の判断はかなり混乱していたと聞きます。つまり、監査法人によって、OKとNGの判断のばらつきがどうしても出てしまいがちだったということです。

それはそうだと思います。オーナー側としては、いいとこどりをしたいわけですから、あの手この手で資産売却が合理的な外観を整えるはずですので。

ぶっちゃけ、裏で共謀でもしていたら、本当に何が実態なのよという話になるわけですね。

この実務指針についての説明は今回は割愛しますが、

このようにして、不動産の流動化が行われている場合は、その不動産の売却益計上について、相当に慎重な判断が求められることになります。

そんなわけで、KAMでも上位に食い込んできているのですね。

今回は、以上になります。

おわりに

いかがでしたでしょうか。

KAMを集めていると、その業界業界で会計論点も異なっていることに気づかされます。

日本の会社はまだまだ第2次産業までが中心なこともあり、全体としては固定資産の減損がフォーカス当たりやすいのですが、この記事がある程度読まれていそうなら、別業種も書いてみようと思います。

それでは。