Contents

米国上場(IPO in US)について理解を深めるためのポイント

こんにちは。哲です。

最近、日本でも米国株投資が流行っています。ついに日本人が投資に目覚め始めました。こういうタイミングこそ、終わりの始まりではないかとも思いますが、いずれにしても多くの方が米国株式市場に興味をもっている状態かと思いました。

今回は、そのような米国市場に関連して、一部の界隈で注目を浴びている、米国上場でのIPOについて調べてみましたので以下まとめます。

米国市場とは

市場の種類

米国における上場について知る前に、そもそも米国株式市場について知識を確認します。

アメリカにおける株式市場(取引所)は、大きく2つです。

- ニューヨーク証券取引所(NYSE)と、

- ナスダック(NASDAQ)です。

NYSEは、いわゆる「ウォール街」であり、ロンドン証券取引所に次いで古い歴史を有する証券取引所です。

ナスダックの正式名称は、National Association of Securities Dealers Automated Quotationsです。

その名の通り、1971年に世界初の電子株式市場として設立された、コンピュータで運営される相対の取引所になります。

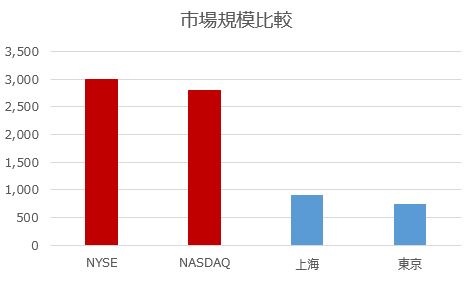

市場規模

市場規模感は日々変動(というか増加)していますが、ここではざっくりと規模感を把握しましょう。

2021年12月末におけるNYSEの市場規模(Market Value)は、ざっくり「3,000兆円」です(115円/USDとして換算。以下同様)。

同日におけるNASDAQの市場規模は、ざっくり「2,800兆円」です。

この2つの市場規模は、世界でもダントツの大きさで、1位2位を独占しています。

3位は上海証券取引所でざっくり「900兆円」、我らが東京証券取引所は5位でざっくり「700兆円」となります。

米国市場の規模が、いかに圧倒的かについて一発で理解できる数字ですね。

市場規模は、投資されるお金や価値の量的尺度だと考えると、世界中の富がアメリカの株式市場に集中していると言えます。

アメリカは分断されてきているからもうダメだとか、ローカル国に戻るとかいろいろ言われていますが、このどうしようもない規模感が逆転する日が果たしてくるのでしょうか・・・。

上場会社の属性や数

属性

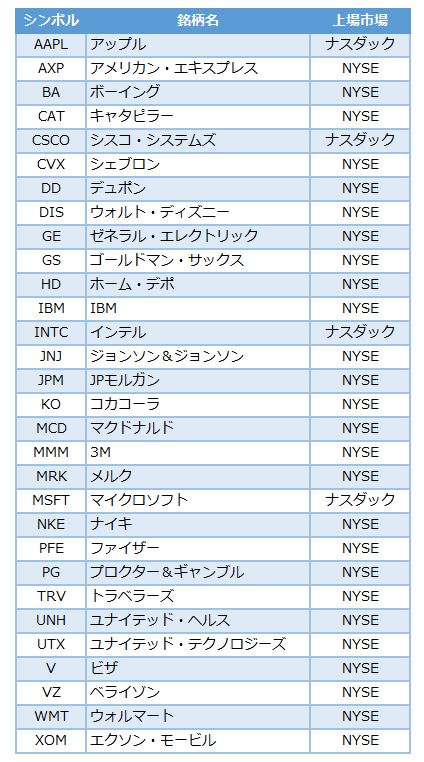

では、NYSEやNASDAQに上場する上場会社とは、どのような会社なのでしょうか。

まず属性ですが、NYSEでは上場銘柄のほとんどが大型の優良企業となっており、所謂大手企業が中心になっています。

一方NASDAQは、どちらかというと新興企業ですが、アップルなどの非常に規模や世界的影響力の大きな企業も少なくありません。

具体的には、以下のようなラインナップになっています。聞いたことのあるような会社だらけですね。

(引用元:SBI証券)

NYSEは昔からある大企業が、NASDAQは比較的近年その存在感を増したIT系などの名だたる企業が上場する世界です。

日本企業もこれと同様で、トヨタなどの日本を代表するような大企業は現在でもNYSEに上場しています。

一方、大企業ではないものの、日本の新興企業がNASDAQに上場するケースもあります。

米国に上場する日本企業については、こちらの記事もご覧ください。

数

こちらのサイトによれば、NYSEとNASDAQで上場している会社数は、以下の通りです(2021年時点)。

| NYSE | NASDAQ | 東証 | |

|---|---|---|---|

| 国内企業(A) | 1,848 | 2,819 | 3,816 |

| 外国企業(B) | 586 | 747 | 6 |

| 外国企業比率(=B÷(A+B)) | 24% | 21% | 0% |

言語や市場規模の問題もあるかもしれませんが、米国市場は圧倒的に外国企業の参加が多いことがわかります。

ここまでのまとめ

2.米国株式市場の規模は世界でもダブルトップ状態で、まさに桁違い

3.NYSE、NASDAQともに有名企業がずらりラインナップ。外国企業の比率も高い。

4.一部の日本企業も規模を問わず米国に上場中。

米国上場の魅力(メリット)

日本企業が米国市場に上場していると述べましたが、日本企業だけではありません。

世界中の会社が、米国で上場しています。

これらの会社は、何のメリットのために時間とお金、リスクをかけて上場するのでしょうか?

よく言われるメリットについて、独自の視点も交えて記載します。

資本量

先述のように米国市場の規模は極めて大きく、したがって調達できる資本(資金)の量、日々の取引でアクセスできる資金の量は非常に大きいものになります。

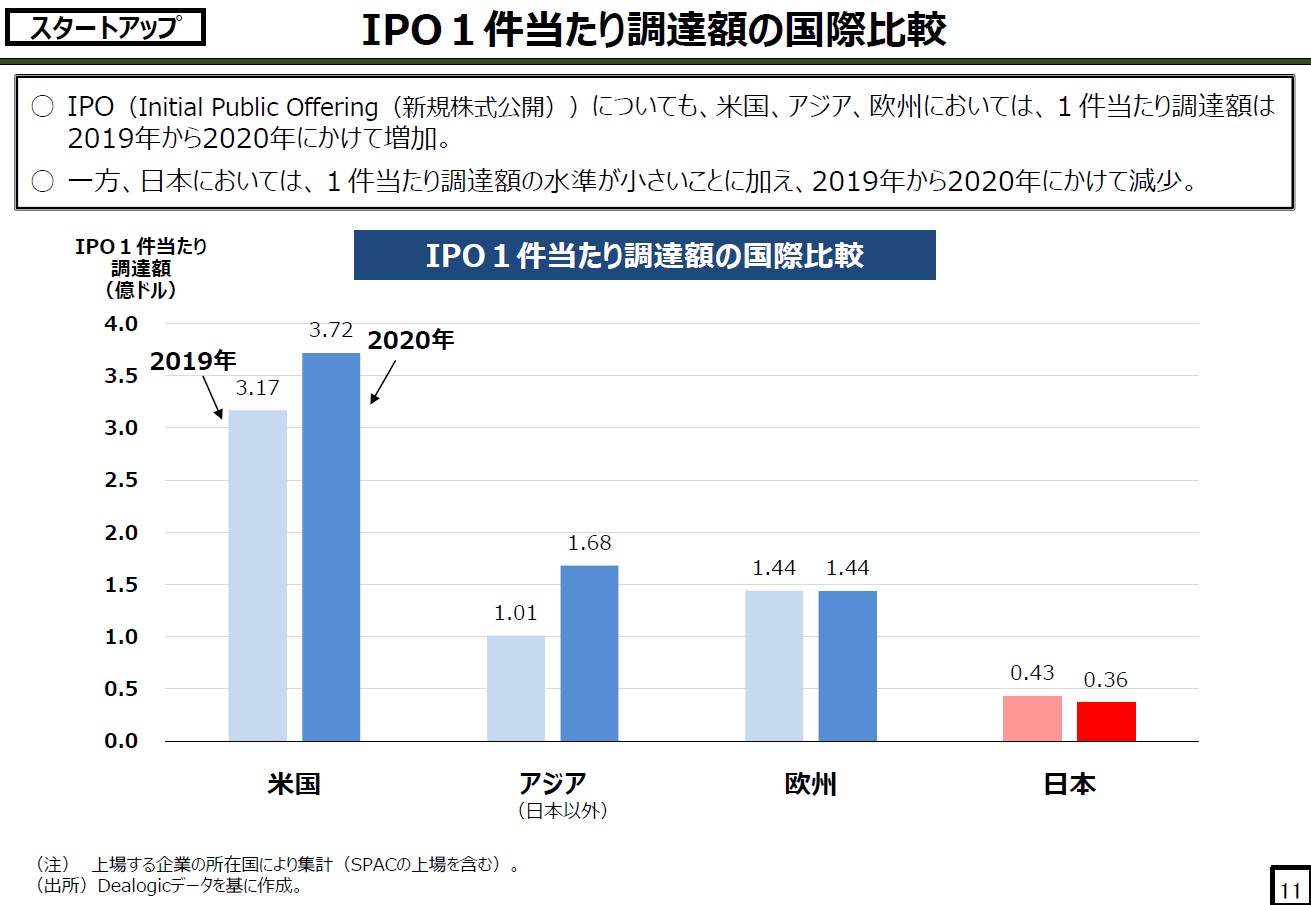

以下の内閣官房の資料によると、日米のIPO1件当たりの調達額には以下の通り大きな差があります。圧倒的に、米国IPO調達額が大きいことがわかります。

おそらく平均値でしょうし、日米の前提条件の相違があるため一概に比較はできないものの、2020年の数字で言えば、IPO一件あたりの調達額は、米国が400億円を超えているのに対し、日本ではわずか40億円程度となっています(115円/USDで換算)。

資金需要の強いベンチャー企業にとって、どちらが魅力的な市場かは明らかです。

知名度と信頼性

資金需要がそれほど大きい企業でなくても、例えば大企業にとっても米国上場は知名度の点で大きなメリットがあると思われます。

国内で培った財やサービスを米国のマーケットでも展開したい場合、米国の旺盛な需要(巨大なGDP)は魅力的かもしれませんし、世界的なマーケットにもアピールする材料となるでしょう。

また収益の拡大のみならず、優秀な人材や有益なコネクションの確保を考えた際にも、米国における高い知名度はアドバンテージになる可能性があります。

米国株は長期的には右肩上がりに増加しています(話せば長くなりますが、そういう風に仕組まれているという見解もあります)が、そのようなマーケットであることを前提とすれば、例えばストック・オプションに代表されるような株式報酬の活用の機会は大きく広がります。実際に、米国における役員報酬では株式報酬の規模は日本に比べて非常に大きいことは有名です。

日本では上場が難しい業種

東証は、以下のような業態がグレーゾーンであると思われる業種の上場は認めない可能性があるとのことです。

- リラクゼーション業

- ギャンブル(パチンコ)

- 事業が公序良俗に反する可能性のある業種

日本ではパチンコやパチスロ機を開発する会社である平和やSANKYOおよびこれらの機器に関連する企業は上場していますが、パチンコ場事態を運営する会社は上場していません。

この点、アメリカでは、ラスベガス・サンズ(LVS)やMGMリゾーツ・インターナショナル(MGM)、ウィン・リゾーツ(WYNN)などカジノの運営会社は、大きくはリゾート開発会社なのでしょうが、所謂ギャンブル業を抱える企業であろうものの、上場しています。

また、リラクゼーション業についても、日本では上場は難しい模様ですが、Re.Ra.Ku を経営する株式会社メディロムがNASDAQ上場に成功しています。

このように、国内では業種的に上場が難しいとされる企業でも、アメリカであれば上場できる可能性があるわけです。

四半期財務報告が不要

これは米国外の企業(下記で触れる、”PFI”)が米国で上場する場合のみに言えることですが、

実は外国企業であるFPIは、日本の上場会社のように四半期報告までは行う必要がありません。

実務的には、半期報告(6-K)と年度末(20-F)の年2回のディスクローズで許されることになっています(第1、第3四半期は不要)。

しかも、日本で言う有価証券報告書に相当する20-Fを提出する期限は、決算日後4か月間となっています。これは、日本の有報が3か月で提出が必要な点から考えても、有利であると言えます。

ただし、米国での財務報告は英語で行うことになりますし、馴染みのない特有のルールに従うことにはなるので、その部分に対応するためにもコストや時間はかかります。そのため、一概にメリットというわけではない点に注意は必要です。

米国上場のリスク(デメリット)

では逆に、米国上場にはどのようなデメリットがあるでしょうか。

日本の会計基準は使えない

当たり前ですが、日本の会計基準である日本基準は基本的に使用不可です。

実際問題として、米国会計基準で財務諸表を作成するか、IFRSを採用する必要があります。

どちらを採用しても日本基準で作成する場合に比べて大きなコストがかかりますし、馴染みがない場合リスクも高いです。

厳しいルールへの準拠とコスト

米国に上場する際には、FASBによる米国会計基準だけではなくSEC(Securities and Exchange Commission、米国証券取引委員会)の数多くの詳細なルールに準拠する必要があります。

あまりに多くのルールがあるため、現地の実務に詳しい専門家を頼りに対応を進めていくことになりますが、

これに多くのコストがかかるのは言うまでもありません。

また、所謂証券会社への引受手数料は、一般的に最もコストがかかるものとなりますは、これは調達額に応じた計算になります。

IPOでかかる一般的なコストとその目安は、以下です(調達額は25百万USD~99百万USDの前提)

*参考:PwC

- 引受手数料: 総調達額の3.5%~7%

- 法務: おおよそ数千万~数億円

- 会計: おおよそ数百万~数億円

- その他の印刷や証券会社への手数料等

①は相場が決まっていて、かつ最大のコストになります。25百万USD(28億円)の調達であれば、①だけで2億円程度かかることになります。

②③はどの専門家に依頼するか等によって金額は大きく異なるようですが、例えばより大手の法律事務所や会計事務所になるほど一般的にコストがかかることとなります。しかもこれらは、上場に失敗した場合でもかかってしまうコストになります。

英語対応

公表されているForm F-1を見るとわかるのですが、例えばこれらの登録申請書を作成するのにも極めて膨大な英文でのドキュメントが必要になります。

日本人だけでは対応できない場面も想定されますが、外注したとしても英語対応が必要になる可能性が高いです。

社内外問わず、英語要員は必須になるのではないでしょうか。

これには当然、純粋な日本語対応をする場合と比較してコストも時間もかかります。

訴訟リスク

米国に上場する以上、米国株主から訴訟を受けるリスクを当然に負うことになります。

米国は訴訟社会であり、違法行為や粉飾決算による訴訟のリスクがあります。米国では日本とは異なり集団訴訟の制度が整っていて、株主が泣き寝入りすることは少なそうです。

株式会社日本取引所グループが公表している、JPXワーキング・ペーパーVol.33によると、米国IPO企業の証券クラスアクションリスクに関して、以下の情報が記載されています(抜粋)。

- P.21 IPO直後の会社は、他の上場会社と比較して、より高い割合で証券クラスアクションの標的となっており、2009年から2017年にIPOを果たした企業の24.4%がIPOから7年目までに証券クラスアクション(M&Aを除く)*を提起された。つまり、企業の1/4が訴訟を受けているというリスクの高い状況を示しています。しかも年々この件数は増えているようです。

*クラスアクション(集団訴訟)とは、同一の事件について複数の者が被害を受けたときに、一部の被害者が被害者全体を代表して提起する民事訴訟をいう。このうち、連邦裁判所に提起された証券に関するクラスアクションを「証券クラスアクション」と定義している。

- P.23 証券クラスアクションの請求事項は、財務書類の不実表示に関連するものがほとんどを占めている。

- P.24 証券クラスアクションの和解額の中央値は約14億円となっている。

開示書類については、かなりの緊張感をもって作成することになると言えます。

FPI (Foreign Private Issuer)とは

ここからは、外国企業である日本の会社が米国に上場することを念頭に、その際に利用ができるユニークな制度について簡単にご紹介します。

まずは、FPI (Foreign Private Issuer)についてです。

なお、情報ソースはこちらのSECのサイトです。

FPIとその要件

FPIとは、直訳すると米国以外の外国の民間発行体という意味、つまり米国外の国家の法律のもとで設立されたモノたちということになります。

要するに、米国から見たときの外国企業です。

これに該当するためには、2つのテストをクリアする必要があります。

1つは、株主に関するテスト、もう一つは、ビジネスコンタクトテストというものです。

株主テストは、「議決権の50%超が、米国居住者から直接または間接的に所有されていないこと」です。要するに米国人が所有していたら、外国企業にはならないでしょうという当たり前のロジックです。

ビジネスコンタクトテストは株主テストをクリアできなかった場合に、以下の3つの指標のいずれかに該当する場合にはFPIにはなれないとされるものです。

- the majority of its executive officers or directors are US citizens or residents(役員の過半数が米国市民または居住者であること)

- more than 50% of its assets are located in the United States(資産の50%超が米国にあること)

- its business is administered principally in the United States(発行者の事業が主に米国で管理されていること)

要するに、米国企業っぽい会社は、FPIになれないということですが、通常の日本企業であれば、FPIの要件はクリアできるのではないでしょうか。

FPIのメリット

ではFPIに該当すると、どのようなメリットが得られるのでしょうか。

ここではいくつか、わかりやすい点を挙げます。

- IFRSが使える

前述しましたが、FPIはUSGAAPのみならず、IFRSを使用することが認められています。例えばTOYOTAは、従来USGAAPを利用していましたが、最近IFRSに切り替え、米国上場を続けています。一方で米国国内の上場企業は、USGAAPにて財務諸表を提出する必要があります。

- 四半期報告が不要

米国内発行体とは異なり、米国外発行体は、Form 10-Q による四半期報告書(四半期財務情報を含む)を提出する必要はありません。代わりに、Form 6-Kにて、半期の報告を行うことが一般的です。つまり、年4回ではなく、2回の財務報告でよいわけです。

- 年次報告書20-Fの提出期限が4ヶ月

アメリカ国内企業は、その規模に応じて期末日から60日~90日以内に10-K(日本で言う有価証券報告書に相当)を提出しなければなりません。

一方で、FPIの場合は同じ年次報告書に相当する20-F(トゥエンティー・エフ)を決算日後4ヶ月以内に提出すれば良いことになっています。

*参考文献:The Latham FPI Guide: Accessing the US Capital Markets From Outside the United States 2021 Edition

EGC (Emerging Growth Companies)とは

米国では、FPIとは別に、EGC (Emerging Growth Companies)というユニークな制度があります。

EGCは、米国のJOBS法に基づき一定の規模に満たない企業が要件を満たせば、IPO時およびそれ以降にわたり、さまざまな免除規定を利用できるというものです。

EGCとその要件

EGCに該当するための要件にはいろいろあるのですが、最も目立つのが売上基準です。

つまり、直近に完了した会計年度の年間の売上が10億7000万USD(1,230億円)未満であることが必要になります。

この売上規模は、日本で言うと東証1部にいてもおかしくない水準ですので、多くのベンチャー企業が満たすことになるとは思われますが、この判定は毎年行う必要があるので、企業が順調に成長した暁には基準を超えてしまう可能性があります。

EGCのメリット

- 2年分の監査済財務諸表を公表すれば足りる

IPOを行う際、通常は3年分の監査済財務諸表を添付する必要があるのですが、EGC企業は2年分で許されます。

さらに、IPO後も2年分の財務諸表を開示すれば足ります。

- 新会計基準の適用開始時点

また企業は、新規に公表され適用される会計基準について、通常の米国上場会社よりも遅れて適用することが許されます。

USGAAPの適用時期は、多くの場合で上場会社と非上場会社にそれぞれの強制適用時期がルール化されているのですが、通常は非上場会社の方が適用時期は遅いです。それこそ1年以上の猶予期間があることもあります。IPOをする会社は、原則的には上場会社としての適用時期を守る必要があるのですが、EGCに該当する会社は、非上場会社の適用時期にあわせて新基準を適用すれば許されることになります。

- US-SOXの監査

FPIであっても、フォーム20-Fの年次報告書に、直近の会計年度末現在の内部統制の有効性の評価を含む内部統制報告書を提出することを要求されます。かつ、規模の大きな会社は、監査人による内部統制監査報告書を提出する必要があります。

しかし、EGCに該当する場合は、この監査報告書までは求められません。つまり、経営者評価を行えば足りることになります。

*参照資料:

Non-US issuers: US public offerings filing requirements (KPMG)

SEC Financial Reporting Manual

おわりに

いかがでしたでしょうか。かなりざっくりとではありますが、USのIPOについてまとめてみました。

今後も外国企業によるUS市場への上場が増えていくのかもしれません。

日本の個人投資家の間では米国株投資も盛んになっていますので、今後も興味をもって情報収集してみたいと思います。