時価の算定に関する会計基準(案)レベル分けのヒント

時価の算定に関する会計基準(案)が公表中 先日、(ASBJ)「時価の算定に関する会計基準(案)」等の公表という記事を投稿しましたが、その続きというか、追加です。 経営財務3407号にも記載がありましたので、そちらも参考に投稿します。 この時価の算定に関する会計基準を見たときに、だれもが疑問に思うことがあります。 それは、「時価のレベル」です。 レベル1とか3とか、あれです。 IFRSではお馴染みな […]

![]()

時価の算定に関する会計基準(案)が公表中 先日、(ASBJ)「時価の算定に関する会計基準(案)」等の公表という記事を投稿しましたが、その続きというか、追加です。 経営財務3407号にも記載がありましたので、そちらも参考に投稿します。 この時価の算定に関する会計基準を見たときに、だれもが疑問に思うことがあります。 それは、「時価のレベル」です。 レベル1とか3とか、あれです。 IFRSではお馴染みな […]

株主総利回りとは 「株主総利回り」とは、TSR(Total Shareholder Return(トータル・シェアホルダー・リターン)」)のことです。 株式投資により得られた収益(配当とキャピタルゲイン)を投資額(株価)で割った比率をいい、キャピタルゲインと配当を合わせた、株主にとっての総合投資利回りをいいます。 株主総利回りの計算方法は? 計算方法は、金融庁のホームページにて公表さ […]

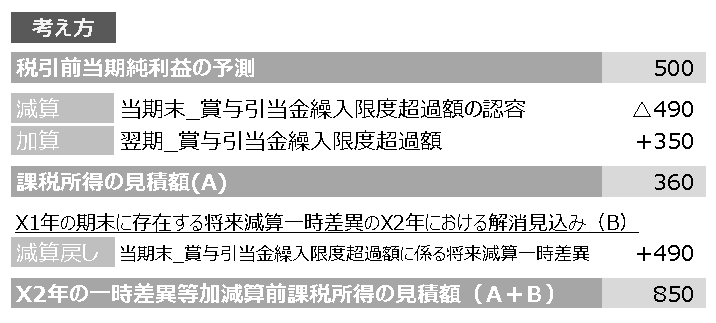

一時差異等加減算前課税所得を用いる理由と、IFRSで用いる課税所得との違い IFRSはその基準文言の日本語がわかりづらいことが特徴的です。 わかりづらいな~と感じた論点について記載していきます。 今回は税効果会計(法人所得税)の、課税所得についてです。 繰延税金資産の回収可能性を検討するときに算定しなければならない、アレです。 こちら、実はIFRSと日本基準では考え方に差があります。 まずはそれぞ […]

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発 […]

EY JAPANは、IFRSに基づく連結財務諸表の日本語による記載例につき、2018年1月1日以降に開始する会計年度について、仮想の企業を用い、具体的に例示したものを公表しています。 開示チェックに使用するものですので、活用すべきですね。だいたい、大手の監査法人はこの手の資料は持ってるので既に使用されてる会社様も多いでしょうが。

KPMGは、IFRSと日本基準の主要な項目の典型的な相違点について、2019年4月1日時点で公表されている基準書を対象に記述したものを公表しております。 home.kpmg/jp/ja/home/insights/2019/04/ifrs-compared-to-japan-gaap.html

www.nikkei.com/article/DGXMZO43611390R10C19A4X11000/ 日経新聞より。 プレミアム記事なので内容面は敢えて触れませんが、 IPO成功させるのに、事務所の大小はそこまで関係ないとは思います。記事にあるように、能力的に問題ないこともあるでしょう。 ただ、どの会計士が担当するのかという点は、気をつけなければならない。 といっても、初見の会計士の実力を見極 […]

デロイトは、平成31年3月期決算の会計処理に関する主な留意事項について解説を行っています。 — 読み進める www2.deloitte.com/jp/ja/pages/get-connected/pub/atc/201904/kaikeijyoho-201904-01.html 税効果会計がメインですね。 細かいものを含めれば、意外に沢山あります。 このタイミングですので、最終チェックにご利用くだ […]

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発 […]

www.nikkei.com/article/DGKKZO42404560T10C19A3DTA000/ 日経新聞より。

日経新聞より。 www.nikkei.com/article/DGXMZO42159400X00C19A3MM8000/ このタイミングなので真偽のほどは定かではありませんが、 記事にもある通り、IFRSでもUSでもオペレーティングリースを資産計上しているため、 個人的にも日本基準でもそうなる可能性は高いとみています。 日本中で、合理的に確実な契約延長と解約の判断について時間を費やすことになります […]

金融庁は、2019年版EDINETタクソノミ及び関連資料を公表しました。 以下の対応を含む、毎年の定例更新になります。 企業内容等の開示に関する内閣府令改正への対応 財務諸表等規則等改正への対応

ASBJは、実務対応報告第18号「連結財務諸表作成における在外子会社等の会計処理に関する当面の取扱い」の見直しに関する検討を進めているようですが、IFRS第16号「リース」について,在外子会社で修正が必要な項目として追加しない方向で議論が進んでいるとのこと。 経営財務3398号より。 これは、もう当然の対応かと思います。 当然過ぎる。 海外子会社で計上した使用権資産などを、わざわざ日本の連結で戻す […]

概要 ネットサーフィンをしていて発見したので共有させてください。 KPMGは、音声解説付きスライドにより、IFRSの主要なトピックを、初心者にも分かりやすく解説するコンテンツを、無料で配信しているようです。 また、解説文を付けたスライドのPDFも無料で公開しています。 何がオススメなのか こちら、今回初めて内容を見てみたのですが、以下の点について良い意味で驚きましたので、特に若手や初心者の方はぜひ […]

税務研究会のニュースより、新収益認識基準の営業など社内説明資料のツールの提供を受けられるとの知らせが。 民法改正とあわせて、契約書の見直しは確かに何らかの形では必要になるかと思います。