「連結」と「合併」の違いを理解するためのポイント

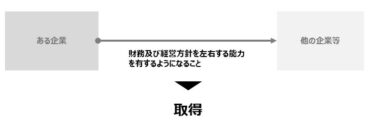

「連結」と「合併」の違いを理解するためのポイント こんにちは、哲です。 22年3月期の決算は収益認識やら時価のレベル分けで忙しく、はたまた気候変動・サステナビリティがどうのこうのの問題も加わって大変な期だったと思います。 最近やっと時間が取れまして、更新です。 今回は、「連結」と「合併」の違いについて解説します。 「連結」と、「合併」はいずれも日本語としては似たように聞こえますし、実際に共通項もあ […]

![]()

「連結」と「合併」の違いを理解するためのポイント こんにちは、哲です。 22年3月期の決算は収益認識やら時価のレベル分けで忙しく、はたまた気候変動・サステナビリティがどうのこうのの問題も加わって大変な期だったと思います。 最近やっと時間が取れまして、更新です。 今回は、「連結」と「合併」の違いについて解説します。 「連結」と、「合併」はいずれも日本語としては似たように聞こえますし、実際に共通項もあ […]

【業種別KAM】監査の視点で理解する不動産業の決算 こんにちは。哲です。 21年3月期から、KAMが本適用され、多くの会社でKAMが実際に開示されています。 巷ではKAMの個数とか、全体的に見積項目にKAMが付きやすいとか、いろいろな分析が行われていますが、個人的には中身をより見ていきたいと思っています。 中身を見るにあたっては、やはり業種別にまとめて分析したほうが特徴が見えてくると思ったので、K […]

取締役の報酬等として株式を無償交付する取引のポイント 今回は、取締役の報酬等として株式を無償交付する取引について、2 0 2 1 年1 月2 8 日に実務対応報告第41 号なるものがASBJより公表されております。 今回は、こちらの理解を深めていきます。 伝えたいメッセージとしては、大きく以下の2つです。 そもそもこの論点の背景を理解すること 従来のストック・オプションの会計基準と絡めて、会計的な […]

”潜在株式調整後1株当たり当期純利益”計算方法のポイント 今回は、一株当たり情報の続きとして、潜在株式調整後のEPS(一株当たり当期純利益)について触れていきます。 潜在株式の計算は、結構複雑になります。 ”適用指針”の設例も用いて、理解を深めていきたいと思います。 会計監査六法等を片手にご覧ください。 会計監査六法(2021年版) [ 日本公認会計士協会 ] 価格:8,800円 (2021/7/ […]

1株当たり当期純利益(EPS)の理解を深めるためのポイント 今回は、一株当たり当期純利益(EPS)について学習します。 このEPSは、投資の世界(株主目線)では極めて重要な指標になります。 株主の有する支配権の価値を推し量るうえで、最も注目される指標の一つではないでしょうか。 そのような投資の世界での重要性が高いことを受けてか、またその計算の複雑性が高いことからか、会計の世界では注記による一株当た […]

退職給付、退職給与、退職金etc.の違いについて解説します 今回は、退職給付会計についてです。 退職給付会計は、とにかく仕組みや計算がややこしいと言われます。 しかし仕組みや計算のややこしさ以前に、そもそも似たような用語が連発されていることが初心者にとってはややこしいです。 退職給付会計界隈では、退職という言葉を含む、様々なキーワードが登場しますので、 まずこちらを区別するために整理することが本稿 […]

逆取得の会計処理について理解を深めるためのポイント こんにちは 会計士の哲です。 繁忙期だったという事もあり、ほとんど更新できていませんでしたが、少しでも更新する努力はしたいと思います。 今回は、逆取得です。 このブログでは、基本的に会計処理について考察していきたいと思っています。 逆取得とはどういう状態か? 「取得」とは? 逆取得を考える前に、まず「取得」をおさらいします。 企業結合に関する会計 […]

有償ストック・オプション会計について理解を深めるためのポイント こんにちは、フィナンシャルアタッカーこと哲です。 今回は、有償ストック・オプションについて理解を深めていきます。 無償ストック・オプションとの違い 有償であることの意味 無償ストックオプションとの違いは、当然、有償であることです。 つまりは新株予約権の発行にあたり、付与された人から発行体である会社にその対価の支払いがあるわけです。 し […]

公正価値・時価・使用価値の違いについて解説します こんにちは。哲ンドーです。 今回は、紛らわしい会計用語である、公正価値、時価、使用価値の違いについて解説していきます。 定義 まず、それぞれの定義を見ていきましょう。 公正価値 「公正価値」とは、測定日時点で、市場参加者間の秩序ある取引において、資産を売却するために受け取るであろう価格又は負債を移転するために支払うであろう価格(IFRS13.9) […]

【USGAAP】米国会計基準の固定資産減損会計のポイント お世話になっております。哲です。 今回は、USGAAPの(固定資産の)減損会計について理解を深めていきます。 結構、独特な制度設計になっています。 最初に全体像を示しますと、以下の図の通りになります。 こちらをそれぞれ解説していきます。 対象資産と会計基準 USGAAPでは、いわゆる「非金融資産の減損会計」に関して、大きく以下の3つの種類に […]

【USGAAP】米国会計基準におけるのれん減損にかかる会計処理のポイント こんにちは。太郎です。 今回は、USGAAP(米国会計基準)ののれんの取り扱いについてフォーカスをあてて調べてみましたので、記事にしたいと思います。 のれんの減損については、現在IFRSでも議論になっていますし、日本基準では当初から償却アプローチを主張しています。 また、そもそものれんとは何なのかについても、当ブログで独自の […]

未公開(未上場)企業のストック・オプション会計処理と本源的価値のポイント 今回は、未公開企業のストック・オプションについて理解を深めていきます。 この未公開企業の話は、要するに簡便法です。簡便法を使ってよいと言っています。 具体的な基準の文言は、以下の通りです。 未公開企業における取扱い 13. 未公開企業については、ストック・オプションの公正な評価単価に代え、ストック・オプションの単位当たりの本 […]

ストック・オプションの会計処理(費用)を理解するための重要ポイント おはようこんにちばんは。哲夫です。 今回は、ストック・オプション(以下、SO)について触れます。 SOは、初見では理解のしにくい論点かと思います。 日本基準だけでもそうなのに、IFRSも絡んでくるので、会計処理を考える人間としては、場合によっては検討に時間がかかってしまうかもしれない論点です。 今回は、SOの費用処理を考えるときに […]

(会社法)計算書類とは?その意味内容等について解説します こんにちは、アカウンティングファイティングコンピテンシーの哲です。 株式を保有したことのある方ならわかるかと思いますが、 招集通知に決算書が添付されてくると思います。 しかしこの決算書は、「決算書」という名称でもなく、「財務諸表」という名称でもありません。 「計算書類」とか「連結計算書類」とか書かれています。 今回は、そんな計算書類について […]

【減損会計】グルーピングに関する理解を深めるためのポイント こんにちは。哲リアンです。 今回は、固定資産の減損会計に絡んで、グルーピングについて解説していきます。 グルーピングは、減損会計の基盤をなす概念で、非常に重要です。 ここがしっかりと整理されていないと、あとあと減損が必要っぽい状況に陥ったときに苦労します。 なるべく、基準や適用指針に書いていないことを織り込んでいきます。 単位 グルーピン […]