(金融庁)記述情報とは?記述情報の充実のためのヒント

記述情報とは? 金融庁HPにて、平成30年6月公表の「金融審議会ディスクロージャーワーキング・グループ報告」を踏まえた、記述情報の充実に向けた取組みに関する情報のサマリーを閲覧することができます。 「何だか急によくわからんものが公表されているな・・・また仕事が増えるのか・・」 と思われた有価証券報告書作成ご担当の方もいらっしゃるかもしれません。 私も最初そのように思ったところがありました。 しかし […]

記述情報とは? 金融庁HPにて、平成30年6月公表の「金融審議会ディスクロージャーワーキング・グループ報告」を踏まえた、記述情報の充実に向けた取組みに関する情報のサマリーを閲覧することができます。 「何だか急によくわからんものが公表されているな・・・また仕事が増えるのか・・」 と思われた有価証券報告書作成ご担当の方もいらっしゃるかもしれません。 私も最初そのように思ったところがありました。 しかし […]

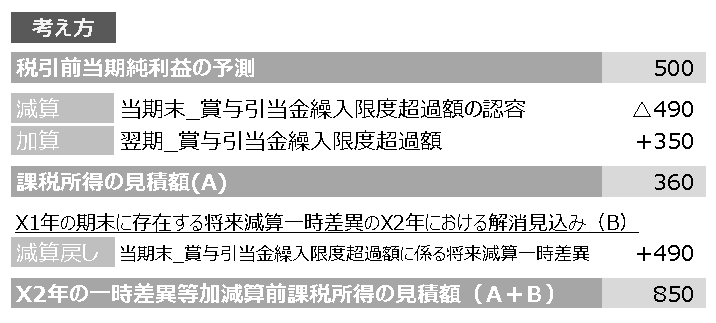

一時差異等加減算前課税所得を用いる理由と、IFRSで用いる課税所得との違い IFRSはその基準文言の日本語がわかりづらいことが特徴的です。 わかりづらいな~と感じた論点について記載していきます。 今回は税効果会計(法人所得税)の、課税所得についてです。 繰延税金資産の回収可能性を検討するときに算定しなければならない、アレです。 こちら、実はIFRSと日本基準では考え方に差があります。 まずはそれぞ […]

経営財務3396号にて、”【座談会】KAMをより意義あるものとするためには何が必要か”なるものが記載されています。 この記事は面白かったですね。 関係者は必読でしょう。 作成者・利用者である三菱商事の増CFOと、監査人である住田会計士の討論に、 KAM制度に対する不安と疑念、そして微かな期待が浮き出ています。 その中でも、私は増CFOの懸念に強く同意しています。 何のためにKAMを導入するのか、と […]

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発 […]

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発 […]

EY JAPANは、IFRSに基づく連結財務諸表の日本語による記載例につき、2018年1月1日以降に開始する会計年度について、仮想の企業を用い、具体的に例示したものを公表しています。 開示チェックに使用するものですので、活用すべきですね。だいたい、大手の監査法人はこの手の資料は持ってるので既に使用されてる会社様も多いでしょうが。

KPMGは、IFRSと日本基準の主要な項目の典型的な相違点について、2019年4月1日時点で公表されている基準書を対象に記述したものを公表しております。 home.kpmg/jp/ja/home/insights/2019/04/ifrs-compared-to-japan-gaap.html

www.nikkei.com/article/DGXMZO43611390R10C19A4X11000/ 日経新聞より。 プレミアム記事なので内容面は敢えて触れませんが、 IPO成功させるのに、事務所の大小はそこまで関係ないとは思います。記事にあるように、能力的に問題ないこともあるでしょう。 ただ、どの会計士が担当するのかという点は、気をつけなければならない。 といっても、初見の会計士の実力を見極 […]

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発 […]

【ロンドン=篠崎健太】「ビッグ4」と呼ばれる巨大監査法人の改革論議が英国で山場を迎えている。英議会の委員会はこのほど監査と非監査業務を完全分離する「解体」に踏み込んだ提言をまとめた。 — 読み進める r.nikkei.com/article/DGXMZO43418360V00C19A4DTA000 ビッグ4解体の意味が監査とアドバイザリーの分離だとして、形式的に法人を分けることに意味あるのか…。 […]

公認会計士は、独立すべきなのか? –www.jmsc.co.jp/knowhow/topics/11565.html 書いてある通りで、ある分野で秀でた部分がないと、独立はリスキーですね。 営業するときも、何ができるかをアピールできないと商売になりません。 監査の非常勤は悪くはないのですが、本質的にはレジ打ちと変わらない部分があります。マニュアル通りに作業するだけで、自己投資になってな […]

デロイトは、平成31年3月期決算の会計処理に関する主な留意事項について解説を行っています。 — 読み進める www2.deloitte.com/jp/ja/pages/get-connected/pub/atc/201904/kaikeijyoho-201904-01.html 税効果会計がメインですね。 細かいものを含めれば、意外に沢山あります。 このタイミングですので、最終チェックにご利用くだ […]

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発 […]

日産自動車の企業統治改革を検討してきたガバナンス改善特別委員会が27日発表した報告書では、前会長カルロス・ゴーン被告が権限を自身に集中させる一方、疑義を唱える役職員を退職に追い込むなどして独裁体制を築いていった状況があらわになった。ゴーン被告から「何も言わない監査役を探してこい」と指示された社員もいたという。 — 読み進める www.jiji.com/sp/article 本当なら、色々と考えてし […]

企業の不正会計が後を絶ちません。監査法人による会計監査の品質を高める必要があります。企業と監査法人のなれ合いを排し、不正会計をなくす。市場からのこうした期待に応えられるかどうかが問われます。 読売新聞より。 監査法人の「独立性」を強化するため、政府は公認会計士法を07年に改正。監査チームのリーダー格の会計士が同一企業を担当する期間は最長7年から5年に短縮した。だが、その後も、企業による不正会計を監 […]