インセンティブ報酬(役員報酬)③_役員向け株式交付信託

役員のインセンティブ報酬を知りたい インセンティブ報酬は、コーポレートガバナンス強化政策としても、某自動車会社の事件があったことからも広がりを見せつつあり、法律や税制も巻き込んで世間的に話題になっています。 しかし会計処理については実は制度が追いつき切っていないこともあるようです。 我々会計戦士は常にインセンティブ報酬の論点に出くわすわけではないですが、時代に取り残されないように公表資料をベースに […]

役員のインセンティブ報酬を知りたい インセンティブ報酬は、コーポレートガバナンス強化政策としても、某自動車会社の事件があったことからも広がりを見せつつあり、法律や税制も巻き込んで世間的に話題になっています。 しかし会計処理については実は制度が追いつき切っていないこともあるようです。 我々会計戦士は常にインセンティブ報酬の論点に出くわすわけではないですが、時代に取り残されないように公表資料をベースに […]

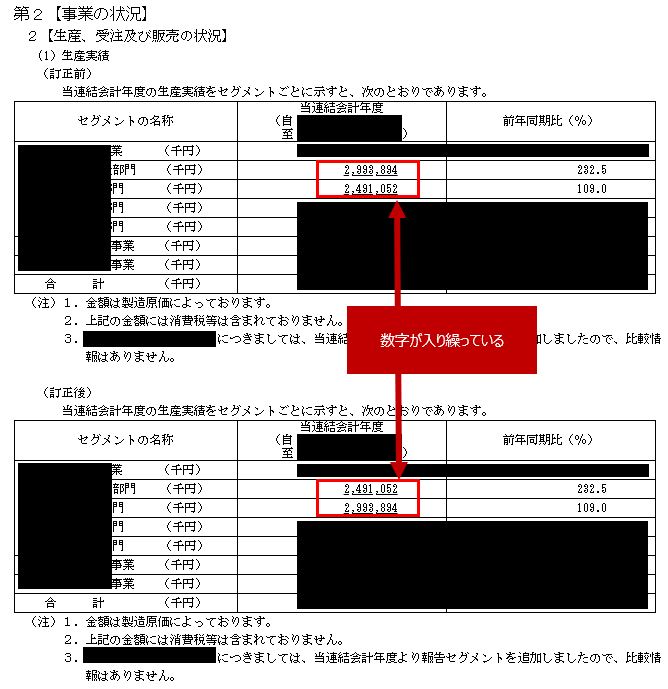

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて 当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について […]

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて 当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について […]

監査法人の思考回路を追う回 経営財務3409号にて、監査法人対応に関してなかなか突っ込んだ記事(収益認識基準 導入の道しるべ 第3回 監査法人のトリセツ~ポイントは「思考回路」と「相談のタイミング」)が記載されていました。 もともとは収益認識基準の対応について連載されていたものですが、 監査上の承認を得るためには、まず敵を知るべしと言う趣旨で、いきなり監査法人に関して色々なことが書かれています。 […]

IFRS15の開示で悩んだポイントの一つ IFRS15を検討していて、開示事項として悩ましい項目があります。 それは、収益の分解の開示です。 IFRS15では、以下のように記載されています。 新基準では、顧客との契約から認識する収益について、収益及びキャッシュフローの性質、金額、時期及び不確実性が、経済的要因の影響をどのように受けるのかを描写するような区分に分解する(IFRS 15.114, B8 […]

役員のインセンティブ報酬を知りたい インセンティブ報酬は、コーポレートガバナンス強化政策としても、某自動車会社の事件があったことからも広がりを見せつつあり、法律や税制も巻き込んで世間的に話題になっています。 しかし会計処理については実は制度が追いつき切っていないこともあるようです。 我々会計戦士は常にインセンティブ報酬の論点に出くわすわけではないですが、時代に取り残されないように公表資料をベースに […]

役員のインセンティブ報酬を知りたい インセンティブ報酬は、コーポレートガバナンス強化政策としても、某自動車会社の事件があったことからも広がりを見せつつあり、法律や税制も巻き込んで世間的に話題になっています。 しかし会計処理については実は制度が追いつき切っていないこともあるようです。 我々会計戦士は常にインセンティブ報酬の論点に出くわすわけではないですが、時代に取り残されないように公表資料をベースに […]

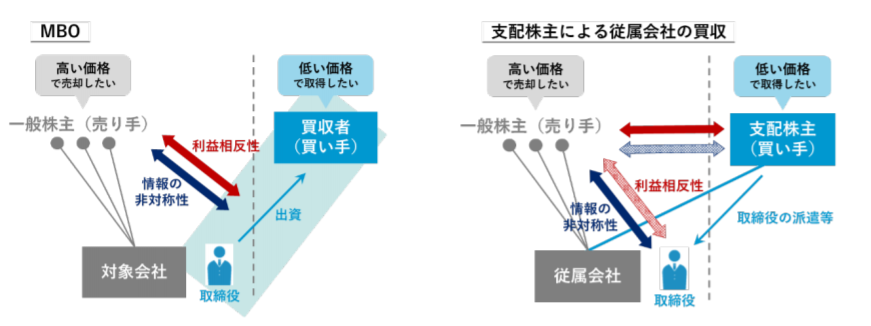

経済産業省は5月14日,「公正なM&Aの在り方に関する指針-企業価値の向上と株主利益の確保に向けて-」の公開草案を公表しています。 これに関連して、経営財務3409号においてもこの内容の記事がありました。 MBOについては,経済産業省が2007年に策定した「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針」(MBO指針)があるものの, 記事の中では、以下の […]

「攻めの経営」を促す役員報酬-企業の持続的成長のためのインセンティブプラン導入の手引 経済産業省は、中長期の企業価値向上に対応する役員報酬プランの導入を促すため、『「攻めの経営」を促す役員報酬-企業の持続的成長のためのインセンティブプラン導入の手引-』を作成・公表しています。 今回、2019年度税制改正にかかる部分を中心に改訂が行われ、公表されています。 1.背景 経済産業省は、我が国企業が収益力 […]

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて 当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について […]

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて 当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について […]

経営財務3409号にて、以下の記事が。 企業会計審議会は5月21日,第44回監査部会を開催した。討議事項は,①「その他の記載内容」に対する監査人の対応と,②監査基準・中間監査基準・四半期レビュー基準の改訂について。 ①については,国際監査基準(ISA)720と同様に,有価証券報告書等における監査対象以外の「その他の記載内容」を監査人が検討し,監査報告書にその検討結果を記載するか等の議論が行われた。 […]

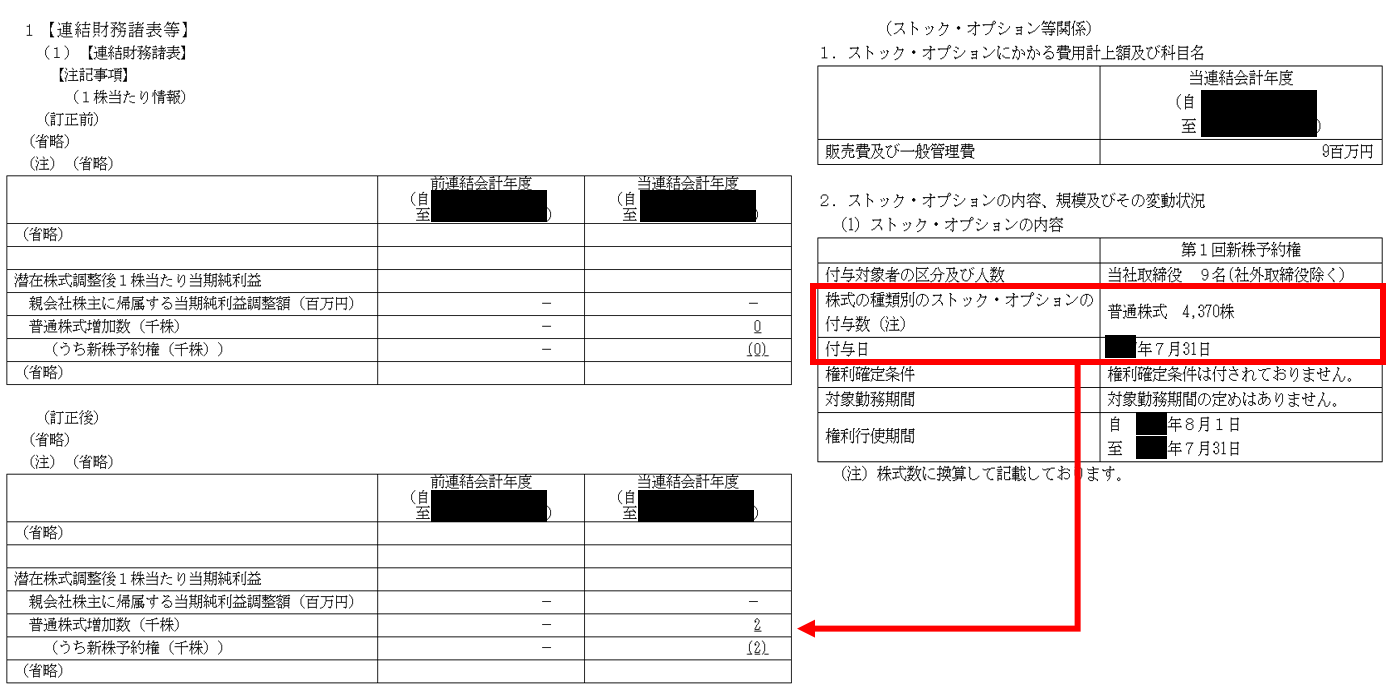

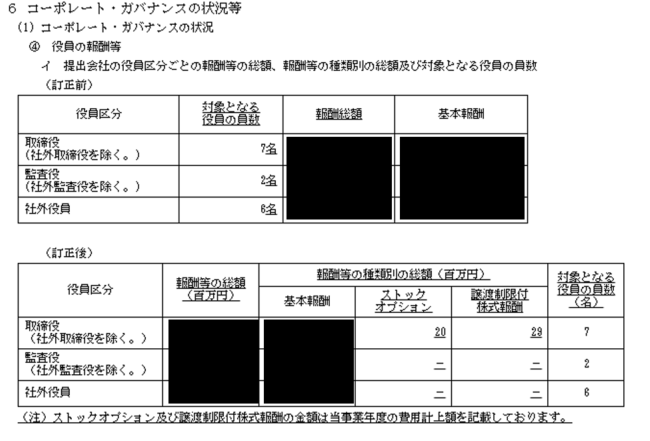

先日、株式会社ジーエヌアイグループという会社から訂正報告書が発表されたのですが、その提出理由が以下のとおり記載されています。 当社は、2017年7月に行われたM&Aにおいて非支配持分の所有者に付与した売建プット・オプション(NCIプット・オプション)に関連したIFRSにおける会計処理として、2017年12月期第3四半期の決算手続を進める中で、当該NCIプット・オプションを国際会計基準(IA […]

ASBJは、毎月IASB会議の議事を公表しています。 今回は、5月分のなかから、気になったもの(のれん)を以下に記載して共有します。 のれんと減損(アジェンダ・ペーパー18) 審議会は 2019 年 5 月 16 日に会合し、次のことについて議論した。 強制的な年次の定量的減損テストの免除(アジェンダ・ペーパー18B) のれんと減損のプロジェクトのもう 1 つの目的は、のれんの会計処理を簡素化する […]

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて 当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について […]