当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

Contents

【発行体カテゴリー】

東証1部以外

【監査法人カテゴリー】

Big4

【訂正箇所】

有価証券報告書 経理の状況

関連当事者注記

【訂正内容(事実関係)】

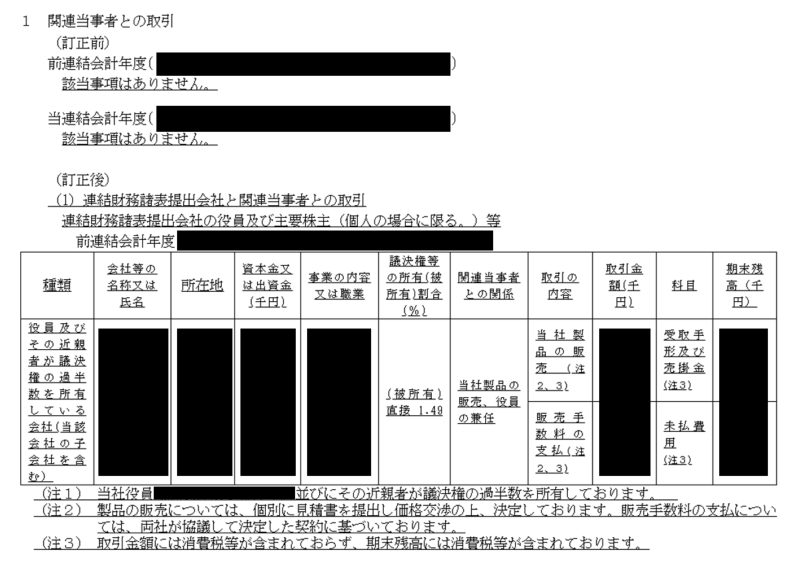

関連当事者取引注記において、”役員及びその近親者が議決権の過半数を所有している会社”との重要な取引が存在したが、まるごと注記から漏れていた。

【訂正内容詳細解説(推測含む)】

訂正前後の比較

Point

- 訂正前は、取引自体”該当なし”としていたが、実際には関連当事者取引が存在した案件である。

- 関連当事者注記の守備範囲は意外と広く、特に今回の”役員及びその近親者が議決権の過半数を所有している会社”は通常確認方法が限られており、リスクの高い論点であるとは思われる。

- 関連当事者注記上の関連当事者の範囲は以下の通り(関連当事者の開示に関する会計基準5項)

⑶ 「関連当事者」とは、ある当事者が他の当事者を支配しているか、又は、他の当事者の財務上及び業務上の意思決定に対して重要な影響力を有している場合の当事者等をいい、次に掲げる者をいう。

① 親会社

② 子会社

③ 財務諸表作成会社と同一の親会社をもつ会社

④ 財務諸表作成会社が他の会社の関連会社である場合における当該他の会社(以下「その他の関係会社」という。)並びに当該その他の関係会社の親会社及び子会社

⑤ 関連会社及び当該関連会社の子会社

⑥ 財務諸表作成会社の主要株主及びその近親者

⑦ 財務諸表作成会社の役員及びその近親者

⑧ 親会社の役員及びその近親者

⑨ 重要な子会社の役員及びその近親者

⑩ ⑥から⑨に掲げる者が議決権の過半数を自己の計算において所有している会社及びその子会社

⑪ 従業員のための企業年金(企業年金と会社の間で掛金の拠出以外の重要な取引を行う場合に限る。)

上記の通り、⑦あたりからハードルが上がり始め、⑩でかなりの範囲をカバーすることになってしまいます。今回はまさにこの⑩でひっかかってしまった模様です。

【発生理由(推測)】

- 毎決算で実施する、役員に対する社内調査表への回答漏れが何らかの理由により生じていたと推測される。

- 社内の調査以外には、たとえば企業内外の監査などで特段調査をしていなかった可能性がある。

【教訓!】

【教訓】

| 1.基準のカバーする関連当事者の範囲が広く、調査にも一定の実務上の制約はあると思われる。

2.注記の”網羅性”に対する懐疑心を、企業・監査人ともに高めておく必要がある! 3.通常の社内調査は、どうしても役員の回答精度に依存してしまうため、”別の何らかの手”を考える必要がある |

1.は、調査に実務上の限界があるということを言いたいです。

通常、社内の質問書にて、役員の方に回答を促します。

しかし、自分の経営している会社ならともかく、場合によっては本人が知らないうちに関連当事者になっていることもあるかもしれません。

本来関連当事者の注記は、強力な権限を持つ役員や特定株主などが会社と不透明な取引を行っていたらこれを開示させて、広く投資家に説明させようという趣旨のはず。そのため会社の利益を損ねてしまう取引の意図した隠ぺいがまず第一のターゲットなはずです。

しかし上記のような性質から、意図しない結果、注記が漏れることもあると思います。

2.それでも、注記するルールになっているわけですから、該当取引は正確に・網羅的に集計する必要があります。

3.じゃあどうすればいいのか、という話になります。

会社内調査表以外の”別の手”を考えてみます。

あまり実務でやっているのを見たことはないですが、

今回のような場合、有料サービスを使用することで解決できることがあるかもしれません。

例えば以下のような、会社検索サービスです。

非上場会社であっても、検索することが可能です。

役員名で検索することが考えられます。

ただし、有料情報といっても悪意を持って虚偽がされている可能性もありますし、必ずしも役員名でHITしないかもしれません。その点でもまだ限界があるとは思います。

企業内容開示制度、会計監査は難しいですね。

とりわけ、網羅性というのは立証が本当に難しいテーマだと考えさせられます。

——————————————————————–

※以下訂正事例もご確認ください!

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】退職給付注記_包括利益との整合性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】金融商品の時価注記_デリバティブの符号に注意!

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者注記_親会社情報の記載漏れ

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者注記漏れ_役員及びその近親者が議決権の過半数を所有している会社

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】年金資産残高の整合性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】整合性チェックの重要性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】退職給付に係る調整額(数理計算上の差異)

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関係会社株式の連結BS担保資産注記

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】非支配持分の所有者に付与している売建プット・オプションに係る金融負債

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】税効果会計注記における税率差異

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】セグメント 地域ごとの情報(主要な国別の売上高)

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者_弔慰金等

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】借入金等明細表における残高チェック

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】投資有価証券売却損益の注記漏れ

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】第三者割当増資及び自己株式の処分の会計処理

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】長期貸付金と関係会社長期貸付金

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】解約不能のオペレーティング・リース取引の注記