【経理業務代行】経理マンの退職リスク、人手不足に対応する方法とは?【アウトソーシング】

企業の経理に関する悩み 肌で感じる経理マン不足 最近、大手上場会社に比べて比較的規模が小さめのお客様と仕事をご一緒することが多いです。 私は会計士としてお取引させていただいており、経理まわりでサービスを提供する立場のため、相手は経理部長やご担当の方になります。 そんな中でよく聞かれる悩みが、以下のようなものです。 会社(経理)の悩み 1.経理担当者(事務員さんを想定)を採用するのがな […]

![]()

企業の経理に関する悩み 肌で感じる経理マン不足 最近、大手上場会社に比べて比較的規模が小さめのお客様と仕事をご一緒することが多いです。 私は会計士としてお取引させていただいており、経理まわりでサービスを提供する立場のため、相手は経理部長やご担当の方になります。 そんな中でよく聞かれる悩みが、以下のようなものです。 会社(経理)の悩み 1.経理担当者(事務員さんを想定)を採用するのがな […]

有価証券報告書とは何なのか ビジネスをしていると、あるいは学生や就活生で企業の調査をするとなると、有価証券報告書という書類が嫌でも目につきます。 「決算報告書」とか、「業績報告書」ではなく、「有価証券」というなんだか難しい単語が使われているため、業界人でもなければ何の報告書なのか想像が難しいですよね。 今回は、有価証券報告書とは何なのかということを、私なりに解き明かしていきたいと思います。 執筆者 […]

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発 […]

IFRS15の開示で悩んだポイントの一つ IFRS15を検討していて、開示事項として悩ましい項目があります。 それは、収益の分解の開示です。 IFRS15では、以下のように記載されています。 新基準では、顧客との契約から認識する収益について、収益及びキャッシュフローの性質、金額、時期及び不確実性が、経済的要因の影響をどのように受けるのかを描写するような区分に分解する(IFRS 15. […]

理屈はなんとなくわかったが 以前、時価の算定に関する会計基準(案)レベル分けのヒントという記事を記載しました。 そこでは理屈っぽいことを淡々と述べました。 会計を学ぶうえで、理論をある程度知っておくのは大切だと思ったからです。 実際、実務では更に細かな検討もありますが、 最も重要なのは大枠を理解することなので、それが捗るような記事を目指しました。 事例が知りたい さて、理屈がある程度わかったところ […]

時価の算定に関する会計基準(案)が公表中 先日、(ASBJ)「時価の算定に関する会計基準(案)」等の公表という記事を投稿しましたが、その続きというか、追加です。 経営財務3407号にも記載がありましたので、そちらも参考に投稿します。 この時価の算定に関する会計基準を見たときに、だれもが疑問に思うことがあります。 それは、「時価のレベル」です。 レベル1とか3とか、あれです。 IFRSではお馴染みな […]

監査人の交代理由開示 監査人の交代というのは昔から結構話題になっているところですが、 この10年だけでもいろいろあって、交代の理由については制度のメスが大きく入ってきている印象です。 最初に、税務研究会のサイトより、記事をご紹介します(詳細は経営財務3406号参照)。 監査人交代に関する開示が変化している。 東京証券取引所が本年1月に,「会社情報適時開示ガイドブック」を改訂し,監査人の異動理由につ […]

株主総利回りとは 「株主総利回り」とは、TSR(Total Shareholder Return(トータル・シェアホルダー・リターン)」)のことです。 株式投資により得られた収益(配当とキャピタルゲイン)を投資額(株価)で割った比率をいい、キャピタルゲインと配当を合わせた、株主にとっての総合投資利回りをいいます。 株主総利回りの計算方法は? 計算方法は、金融庁のホームページにて公表さ […]

記述情報とは? 金融庁HPにて、平成30年6月公表の「金融審議会ディスクロージャーワーキング・グループ報告」を踏まえた、記述情報の充実に向けた取組みに関する情報のサマリーを閲覧することができます。 「何だか急によくわからんものが公表されているな・・・また仕事が増えるのか・・」 と思われた有価証券報告書作成ご担当の方もいらっしゃるかもしれません。 私も最初そのように思ったところがありました。 しかし […]

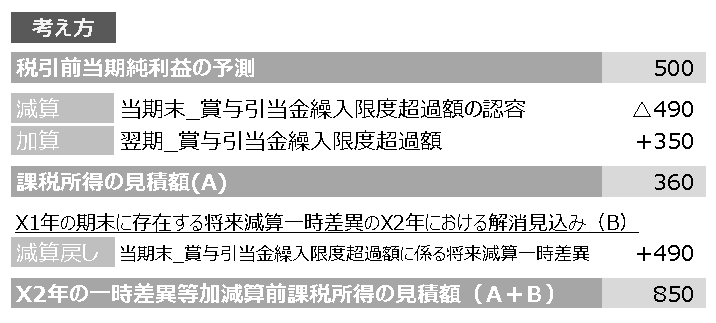

一時差異等加減算前課税所得を用いる理由と、IFRSで用いる課税所得との違い IFRSはその基準文言の日本語がわかりづらいことが特徴的です。 わかりづらいな~と感じた論点について記載していきます。 今回は税効果会計(法人所得税)の、課税所得についてです。 繰延税金資産の回収可能性を検討するときに算定しなければならない、アレです。 こちら、実はIFRSと日本基準では考え方に差があります。 まずはそれぞ […]

経営財務3396号にて、”【座談会】KAMをより意義あるものとするためには何が必要か”なるものが記載されています。 この記事は面白かったですね。 関係者は必読でしょう。 作成者・利用者である三菱商事の増CFOと、監査人である住田会計士の討論に、 KAM制度に対する不安と疑念、そして微かな期待が浮き出ています。 その中でも、私は増CFOの懸念に強く同意しています。 何のためにKAMを導入するのか、と […]

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発 […]

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発 […]

EY JAPANは、IFRSに基づく連結財務諸表の日本語による記載例につき、2018年1月1日以降に開始する会計年度について、仮想の企業を用い、具体的に例示したものを公表しています。 開示チェックに使用するものですので、活用すべきですね。だいたい、大手の監査法人はこの手の資料は持ってるので既に使用されてる会社様も多いでしょうが。

KPMGは、IFRSと日本基準の主要な項目の典型的な相違点について、2019年4月1日時点で公表されている基準書を対象に記述したものを公表しております。 home.kpmg/jp/ja/home/insights/2019/04/ifrs-compared-to-japan-gaap.html