【公正な M&A の在り方に関する指針 ―企業価値の向上と株主利益の確保に向けて―】(案)

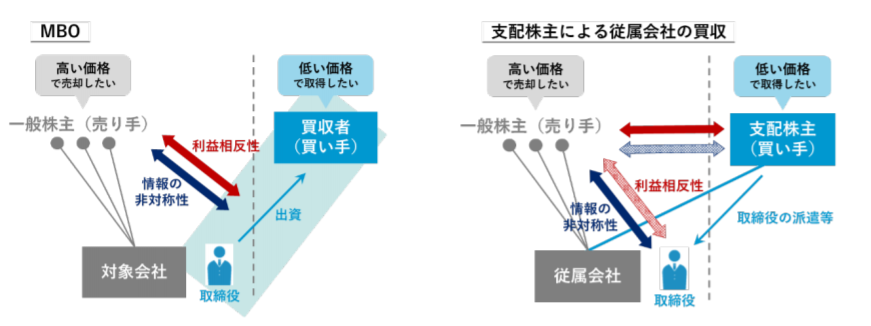

経済産業省は5月14日,「公正なM&Aの在り方に関する指針-企業価値の向上と株主利益の確保に向けて-」の公開草案を公表しています。 これに関連して、経営財務3409号においてもこの内容の記事がありました。 MBOについては,経済産業省が2007年に策定した「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針」(MBO指針)があるものの, 記事の中では、以下の […]

![]()

経済産業省は5月14日,「公正なM&Aの在り方に関する指針-企業価値の向上と株主利益の確保に向けて-」の公開草案を公表しています。 これに関連して、経営財務3409号においてもこの内容の記事がありました。 MBOについては,経済産業省が2007年に策定した「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針」(MBO指針)があるものの, 記事の中では、以下の […]

「攻めの経営」を促す役員報酬-企業の持続的成長のためのインセンティブプラン導入の手引 経済産業省は、中長期の企業価値向上に対応する役員報酬プランの導入を促すため、『「攻めの経営」を促す役員報酬-企業の持続的成長のためのインセンティブプラン導入の手引-』を作成・公表しています。 今回、2019年度税制改正にかかる部分を中心に改訂が行われ、公表されています。 1.背景 経済産業省は、我が国企業が収益力 […]

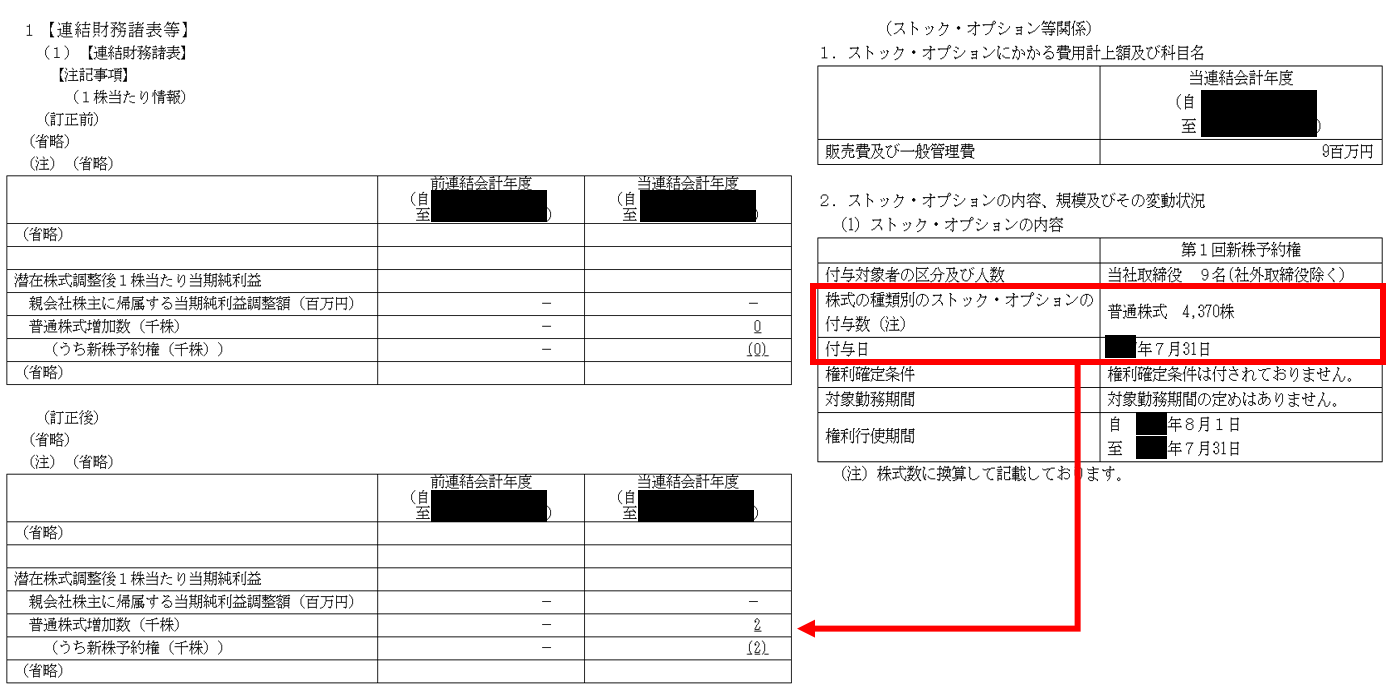

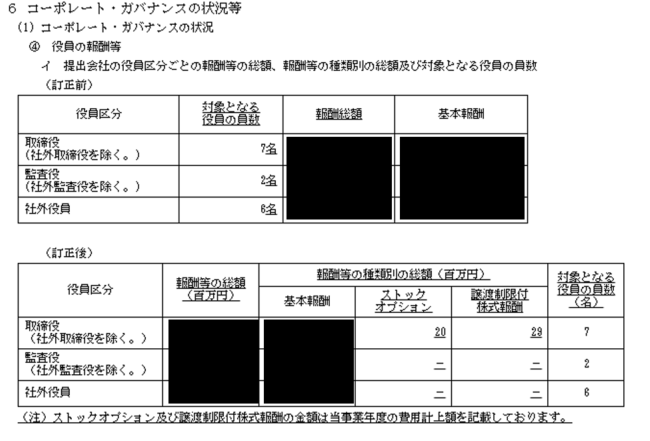

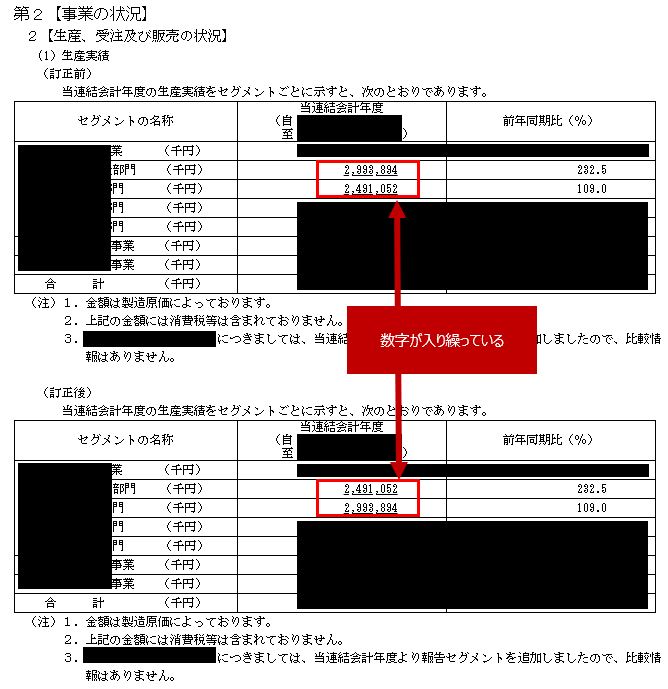

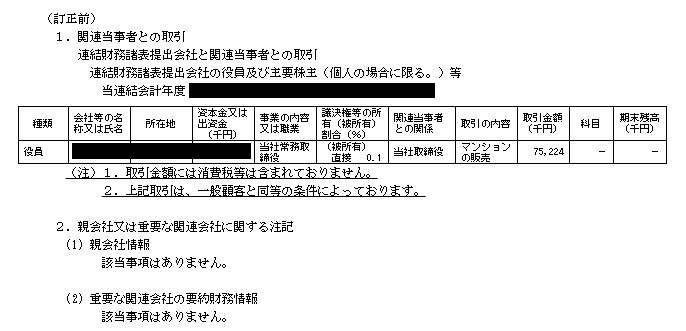

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて 当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について […]

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて 当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について […]

経営財務3409号にて、以下の記事が。 企業会計審議会は5月21日,第44回監査部会を開催した。討議事項は,①「その他の記載内容」に対する監査人の対応と,②監査基準・中間監査基準・四半期レビュー基準の改訂について。 ①については,国際監査基準(ISA)720と同様に,有価証券報告書等における監査対象以外の「その他の記載内容」を監査人が検討し,監査報告書にその検討結果を記載するか等の議論が行われた。 […]

先日、株式会社ジーエヌアイグループという会社から訂正報告書が発表されたのですが、その提出理由が以下のとおり記載されています。 当社は、2017年7月に行われたM&Aにおいて非支配持分の所有者に付与した売建プット・オプション(NCIプット・オプション)に関連したIFRSにおける会計処理として、2017年12月期第3四半期の決算手続を進める中で、当該NCIプット・オプションを国際会計基準(IA […]

ASBJは、毎月IASB会議の議事を公表しています。 今回は、5月分のなかから、気になったもの(のれん)を以下に記載して共有します。 のれんと減損(アジェンダ・ペーパー18) 審議会は 2019 年 5 月 16 日に会合し、次のことについて議論した。 強制的な年次の定量的減損テストの免除(アジェンダ・ペーパー18B) のれんと減損のプロジェクトのもう 1 つの目的は、のれんの会計処理を簡素化する […]

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて 当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について […]

今回の想定読者=MS-JAPANが気になっている方 今回の記事の想定読者は、以下です。 該当しない方には、あまり意味の無い記事になりますので、ご容赦下さい。 監査法人勤務中の会計士 転職を検討中、または将来転職することは視野に入れている まわりに相談できる人がいない 転職してキャリアアップするとしたら、次は事業会社が第1希望 MS-JAPANが気になっている この記事をご覧のあなたは、 現在公認会 […]

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて 当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について […]

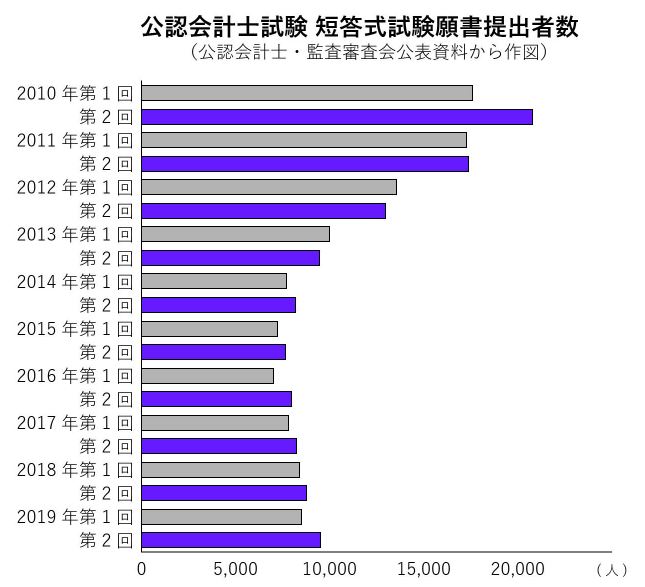

CPAAOBは、平成31年5月26日に実施する平成31年公認会計士試験第II回短答式試験の出願状況について公表しています。 またこれを受け、JICPAは以下のような資料を作成し、「近年の受験者数は回復傾向にあるようです。」と分析しています。 確かに微妙に回復していますね。 JICPAの立場上、回復をアピールする以外にありませんが、 人によっては、ずいぶん受験者は減ったものだと分析する人もいるかと思 […]

今回は、M&Aで取得される顧客関連資産(無形資産)のうち、”分離して譲渡可能な無形資産”の解釈について、日本基準とIFRSの差異の観点で考えてみます。 顧客関連資産は、日本基準でもIFRSでも償却することが多いのですが、のれんについては償却するしないの明確な基準差異がありますので、 IFRSの場合、顧客関連資産とのれんをどのように、どれくらいで計上するか、あるいは顧客関連資産を計上しなくて […]

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて 当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られるメリット: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について […]

(IFRS16)適用開始_事例分析_その2 昨日、IFRS第16号「リース」の適用開始 事例分析という記事を投稿しました。 本日も引き続き、事例を眺めていくことで、新たな気付について共有させていただきたいと思います。 情報ソースはEDINETです(全文検索=「IFRS第16号」とするなどして、四半期報告書を検索) 1.キリンホールディングス 当初認識後は、原資産の所有権がリース期間の終了時までに移 […]

IFRS第16号「リース」が遂に適用開始 税務研究会のHPにて、以下の投稿がありました。 (経営財務3408号にて、下記に関するさらに詳細な記事が出ていました。) IFRS第16号「リース」が、2019年12月期から原則適用されている。本誌では、同期第1四半期報告書を調査し、16号に関する開示を整理した(対象はIFRS任意適用33社)。16号により、オフィス等のオペレーティング・リースにも資産・負 […]