顧客関連資産(無形資産)の基準差異やいかに

今回は、M&Aで取得される顧客関連資産(無形資産)のうち、”分離して譲渡可能な無形資産”の解釈について、日本基準とIFRSの差異の観点で考えてみます。 顧客関連資産は、日本基準でもIFRSでも償却することが多いのですが、のれんについては償却するしないの明確な基準差異がありますので、 IFRSの場合、顧客関連資産とのれんをどのように、どれくらいで計上するか、あるいは顧客関連資産を計上しなくて […]

![]()

今回は、M&Aで取得される顧客関連資産(無形資産)のうち、”分離して譲渡可能な無形資産”の解釈について、日本基準とIFRSの差異の観点で考えてみます。 顧客関連資産は、日本基準でもIFRSでも償却することが多いのですが、のれんについては償却するしないの明確な基準差異がありますので、 IFRSの場合、顧客関連資産とのれんをどのように、どれくらいで計上するか、あるいは顧客関連資産を計上しなくて […]

(IFRS16)適用開始_事例分析_その2 昨日、IFRS第16号「リース」の適用開始 事例分析という記事を投稿しました。 本日も引き続き、事例を眺めていくことで、新たな気付について共有させていただきたいと思います。 情報ソースはEDINETです(全文検索=「IFRS第16号」とするなどして、四半期報告書を検索) 1.キリンホールディングス 当初認識後は、原資産の所有権がリース期間の終了時までに移 […]

IFRS第16号「リース」が遂に適用開始 税務研究会のHPにて、以下の投稿がありました。 (経営財務3408号にて、下記に関するさらに詳細な記事が出ていました。) IFRS第16号「リース」が、2019年12月期から原則適用されている。本誌では、同期第1四半期報告書を調査し、16号に関する開示を整理した(対象はIFRS任意適用33社)。16号により、オフィス等のオペレーティング・リースにも資産・負 […]

IFRS15の開示で悩んだポイントの一つ IFRS15を検討していて、開示事項として悩ましい項目があります。 それは、収益の分解の開示です。 IFRS15では、以下のように記載されています。 新基準では、顧客との契約から認識する収益について、収益及びキャッシュフローの性質、金額、時期及び不確実性が、経済的要因の影響をどのように受けるのかを描写するような区分に分解する(IFRS 15. […]

理屈はなんとなくわかったが 以前、時価の算定に関する会計基準(案)レベル分けのヒントという記事を記載しました。 そこでは理屈っぽいことを淡々と述べました。 会計を学ぶうえで、理論をある程度知っておくのは大切だと思ったからです。 実際、実務では更に細かな検討もありますが、 最も重要なのは大枠を理解することなので、それが捗るような記事を目指しました。 事例が知りたい さて、理屈がある程度わかったところ […]

時価の算定に関する会計基準(案)が公表中 先日、(ASBJ)「時価の算定に関する会計基準(案)」等の公表という記事を投稿しましたが、その続きというか、追加です。 経営財務3407号にも記載がありましたので、そちらも参考に投稿します。 この時価の算定に関する会計基準を見たときに、だれもが疑問に思うことがあります。 それは、「時価のレベル」です。 レベル1とか3とか、あれです。 IFRSではお馴染みな […]

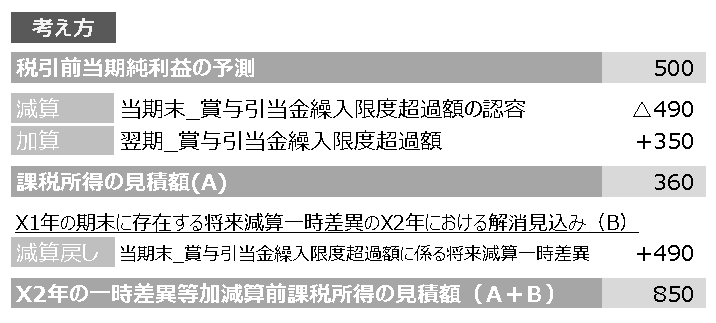

一時差異等加減算前課税所得を用いる理由と、IFRSで用いる課税所得との違い IFRSはその基準文言の日本語がわかりづらいことが特徴的です。 わかりづらいな~と感じた論点について記載していきます。 今回は税効果会計(法人所得税)の、課税所得についてです。 繰延税金資産の回収可能性を検討するときに算定しなければならない、アレです。 こちら、実はIFRSと日本基準では考え方に差があります。 まずはそれぞ […]

EY JAPANは、IFRSに基づく連結財務諸表の日本語による記載例につき、2018年1月1日以降に開始する会計年度について、仮想の企業を用い、具体的に例示したものを公表しています。 開示チェックに使用するものですので、活用すべきですね。だいたい、大手の監査法人はこの手の資料は持ってるので既に使用されてる会社様も多いでしょうが。

KPMGは、IFRSと日本基準の主要な項目の典型的な相違点について、2019年4月1日時点で公表されている基準書を対象に記述したものを公表しております。 home.kpmg/jp/ja/home/insights/2019/04/ifrs-compared-to-japan-gaap.html

www.nikkei.com/article/DGKKZO42404560T10C19A3DTA000/ 日経新聞より。

ASBJは、実務対応報告第18号「連結財務諸表作成における在外子会社等の会計処理に関する当面の取扱い」の見直しに関する検討を進めているようですが、IFRS第16号「リース」について,在外子会社で修正が必要な項目として追加しない方向で議論が進んでいるとのこと。 経営財務3398号より。 これは、もう当然の対応かと思います。 当然過ぎる。 海外子会社で計上した使用権資産などを、わざわざ日本の連結で戻す […]

概要 ネットサーフィンをしていて発見したので共有させてください。 KPMGは、音声解説付きスライドにより、IFRSの主要なトピックを、初心者にも分かりやすく解説するコンテンツを、無料で配信しているようです。 また、解説文を付けたスライドのPDFも無料で公開しています。 何がオススメなのか こちら、今回初めて内容を見てみたのですが、以下の点について良い意味で驚きましたので、特に若手や初心者の方はぜひ […]

IFRSの無形資産の論点において、注意を要するものがあります。 開発費ではありません。 顧客関連資産ではありません。 それは、広告宣伝費です。 基準書から参照していきます(一部を抜粋)。 IAS38.69 将来の経済的便益を提供する支出が企業に発生したが、認識できるような無形資産又はその他の資産の取得や創出がないことがある。財の供給の場合には、企業は、このような支出を、それらの財にア […]

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、 実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。 その特徴は以下の通りです。 ◆読者が得られる成果: 読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生の […]

ついにIFRS16の適用年度となる2019年が到来した。残された期間がわずかな中、作業が山場を迎える企業も多いことだろう。だが、たとえ対応作業を完了しても次の課題が待ち受けている。それが、海外子会社も含めた会計処理のIFRS16への統一だ。 ITメディアビジネスより。 物凄い、プロシップ情報が満載のサイト。 でも、流石大手ですね。 IFRS16対応システムとしては、ここが最もメジャーではないでしょ […]