当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られる成果:

読者は実際のリアルな訂正事例をもとにリスクの高い領域について作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)。

それでははじめていきます。

Contents

【発行体カテゴリー】

東証1部以外

【監査法人カテゴリー】

Big4

【訂正箇所】

有価証券報告書 【附属明細表】【借入金等明細表】

【訂正事実】

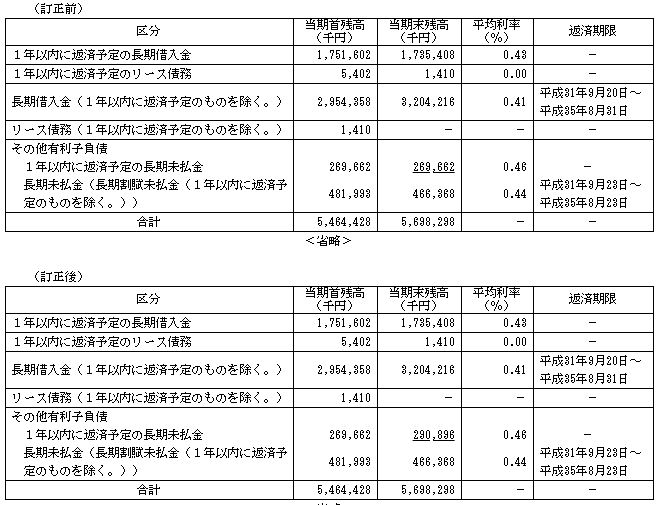

1年以内に返済予定の長期未払金 当期末残高(千円)について、金額が誤っていた(前期末残高と同じのままであった)。

【訂正内容詳細(推測含む)】

(訂正前)

(訂正後)

【発生理由(推測・仮説)】

1.そもそもの発生原因は、元帳などから有報への転記ミスの類であると推察される。

2.借入金等明細表には金利が付帯している債務残高を記載するところ、BSにおいて当該科目(1年内未払金)では区分掲記されていないため、科目残高との一致確認はできない。

3.しかし、金融商品の注記(2.金融商品の時価等)に記載の長期未払金残高(1年内含む)とは突合できたはずである。

【教訓/コメント】

【基準の理解】

省略します。

【教訓】

・借入金等明細表の残高は、基本的にはBS残高と突合して整合性を確認します。しかし、問題となっている1年内未払金は、BS本表において区分掲記されていないため、直接突合することは難しくなっています。

・しかし、同じ有報内にある金融商品の注記(2.金融商品の時価等)において、当期の長期未払金残高(1年内含む)が合計757,264千円で記載されており、これは借入金等明細表の1年内未払金と長期未払金の合計と一致しますので、その整合性確認ができれば発見できた内容になります。

・時間が無い中で有報を作らなければならないのですが、整合性分析は、かなりの範囲で適用可能で、実務上得られるメリットも大きいですので、今後とも意識して実施していく必要があると感じています。

——————————————————————–

※以下訂正事例もご確認ください!

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】退職給付注記_包括利益との整合性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】金融商品の時価注記_デリバティブの符号に注意!

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者注記_親会社情報の記載漏れ

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者注記漏れ_役員及びその近親者が議決権の過半数を所有している会社

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】年金資産残高の整合性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】整合性チェックの重要性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】退職給付に係る調整額(数理計算上の差異)

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関係会社株式の連結BS担保資産注記

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】非支配持分の所有者に付与している売建プット・オプションに係る金融負債

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】税効果会計注記における税率差異

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】セグメント 地域ごとの情報(主要な国別の売上高)

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者_弔慰金等

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】借入金等明細表における残高チェック

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】投資有価証券売却損益の注記漏れ

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】第三者割当増資及び自己株式の処分の会計処理

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】長期貸付金と関係会社長期貸付金

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】解約不能のオペレーティング・リース取引の注記