当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られる成果:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)。

それでははじめていきます。

Contents

【発行体カテゴリー】

東証1部以外

【監査法人カテゴリー】

Big4

【訂正箇所】

有価証券報告書 関連当事者との取引

【訂正事実】

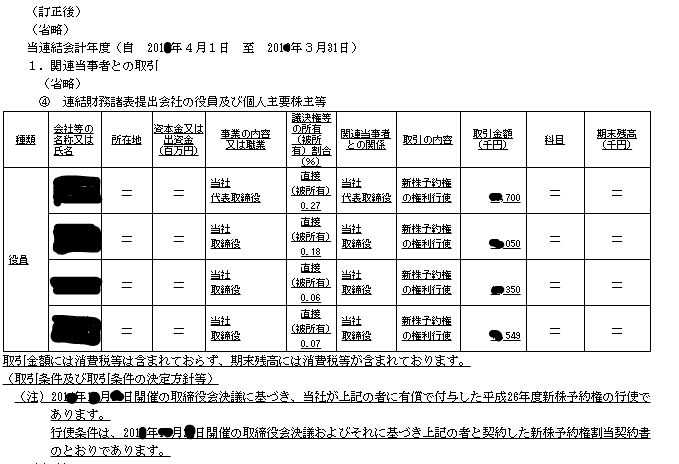

役員による新株予約権の権利行使を、連結財務諸表提出会社の役員及び個人主要株主等として開示し漏れていた。

【訂正内容詳細(推測含む)】

【発生理由(推測・仮説)】

1.役員ストックオプションの、開示すべき関連当事者取引としてのルールのわかりにくさ

2.あまり出てこない事象であるがゆえの検討不足

【教訓/コメント】

【基準の理解】

・関連当事者適用指針5項・24項の、「役員に対する報酬、賞与及び退職慰労金の支払いは、開示対象外となる」という適用除外がある。

・これは、”役員報酬は、コーポレート・ガバナンスに関する非財務情報として開示が規定されている”ことを理由として、会計基準としては明確に開示対象外とするものである(適指24項)。

・そして基準のいう”役員報酬”は、会社法第361条等にいう報酬等(役員の報酬、賞与その他の職務執行の対価として株式会社から受ける財産上の利益)を指し、したがって、金銭以外の経済的利益の供与であっても、この”役員報酬”に含まれるものは、関連当事者の開示ではなく、別途、役員報酬として開示される(つまり”経理の状況”では開示しない)。

他方、この”役員報酬”に含まれないものは、当然ながら”経理の状況”以外で役員報酬として開示されないため、”経理の状況”の関連当事者の開示の対象に含まれることになる(適指24項)。

・ここで、ストックオプションの”行使”(付与ではない)は、仕訳から考えてもわかるように、ただの資本取引であり、役員報酬でには含まれないという解釈がされる。付与は役員報酬と考えられている。

・要するに、制度上、役員報酬としてPL計上されないような取引については、関連当事者取引として集計し、経理の状況で開示しなければならないというロジックになる!

・以上のような、基準上の、少なくとも初心者には初見では非常にわかりにくい論理により、(ある種必然的に)開示が漏れてしまったのではないかと考えられる。

【教訓】

・単なる「会社担当者の知識不足」を原因として終わらすのは危険な案件である。個人的な考えにすぎない点は重々認識しているが、以下で本質的な原因を追究し、再発防止に努めたい。

・大きな教訓としては、まず日頃発生しない取引(ストックオプションの行使)に出くわした際に、これを取り扱う基準が何であるかを洗い出せるようになっておく意識の重要性を感じる(監査法人への確認も含む)。

・関連する会計基準としてはひとまずはストックオプション(SO)の会計基準は参照すると思われる。しかし更に突っ込んで、開示にまで考えが及んだか。役員と会社の取引というのはガバナンス上極めて意識が必要な項目であり、したがって投資家保護のために関連当事者の開示という制度が作られているという本質的理解が必要。

何の変哲も無いSO行使であったとしても、役員との取引があった→関連当事者の注記は大丈夫かというところにまで考えが及んだかどうかが勝負の分かれ目であったと思う

※関連当事者の基準は、会社との不透明に見える重要な取引を洗い出して開示させる基準であるため、それが損益取引だろうが貸付金だとうが資本取引だろうが債務保証だろうが、怪しくカネが動くことで会社資産が侵害される可能性があるならば開示対象としているし、特に役員との取引となれば慎重に検討する必要がある!

・前述のように、”SOの付与は開示対象外だが行使は開示対象”という非常にわかりにくいルールとなっているし、役員のストックオプションの行使は通常事前に十分かつ適切な検討を経て行われるものであるため、そもそも取引上の危険性が無いと考えがちである。さらに、基準や適用指針ではストックオプションの行使についてまで明示的に取り扱われているわけではない。そのため本件ある種間違いやすいところだとは思う。実際そのようなトラップにより監査によっても発見できなかったのであろう。

制度会計はある種機械的に対応せざるを得ないところがあるので、”過信”せずに都度開示ルールを確認することが必要であろう。

——————————————————————–

※以下訂正事例もご確認ください!

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】退職給付注記_包括利益との整合性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】金融商品の時価注記_デリバティブの符号に注意!

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者注記_親会社情報の記載漏れ

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者注記漏れ_役員及びその近親者が議決権の過半数を所有している会社

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】年金資産残高の整合性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】整合性チェックの重要性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】退職給付に係る調整額(数理計算上の差異)

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関係会社株式の連結BS担保資産注記

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】非支配持分の所有者に付与している売建プット・オプションに係る金融負債

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】税効果会計注記における税率差異

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】セグメント 地域ごとの情報(主要な国別の売上高)

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者_弔慰金等

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】借入金等明細表における残高チェック

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】投資有価証券売却損益の注記漏れ

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】第三者割当増資及び自己株式の処分の会計処理

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】長期貸付金と関係会社長期貸付金

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】解約不能のオペレーティング・リース取引の注記