Contents

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計実務は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

【発行体カテゴリー】

東証1部

【監査法人カテゴリー】

Big4

【訂正箇所】

有価証券報告書

経理の状況 退職給付

【訂正内容(事実関係)】

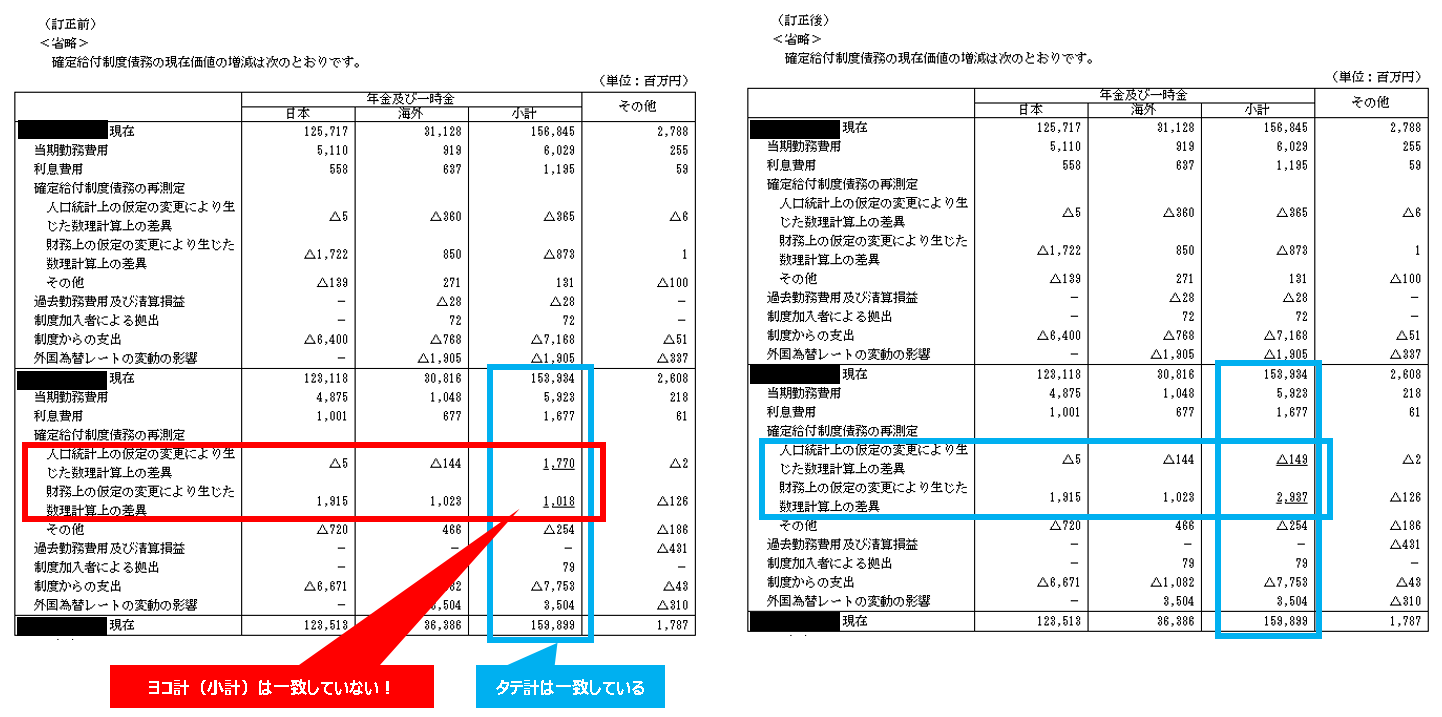

複雑な表において、一部の小計欄が、各項目の合計値と一致していなかった。

【訂正内容詳細解説(推測含む)】

訂正前後の比較

(訂正前後比較)

Point

- 極単純な話で、表のヨコ計が一致していない

- それだけで、訂正報告書騒ぎになってしまう。

【発生理由(推測)】

- 元の数値が入っていて、タテ計があっていることから、何らかの理由があるかと思われる。例えば、集計しなおしたため数値の置き換えが必要だが、古い数字のままにしているなど。

【どのようにすれば防げたか?】

【防止方法と教訓】

今回は、以下が教訓になると思います。

| 1.タテ計、ヨコ計はやってやり過ぎることはない! |

話自体が極上にシンプルですが、

恐ろしいことに、タテ計・ヨコ計のミスによる訂正報告書が後を絶ちません。

年に1件や2件ではありません。

だいたい、開示の監査において、計算調べを担当するのはJ1とかスタッフとか、年次の若い人になるかと思います。

上位者は、そのほかの難易度の高い論点や、全体の資料の整合性や書き方に時間を割くのが通常なので、細かな計算チェックまで時間をつかうことができないのが通常です。

(たまに例外でパートナーでもいきなり細かな誤謬に気付く人もいますが・・・)

年次の若い人の中には、コピー取りや計算チェックなど、つまらないと思う仕事しか与えられていないとこぼす人もいるかと思いますが、計算チェックは超重要な監査手続です。

昔、若いころに先輩会計士からよく言われた言葉があります。

「計算調べは、やり過ぎてもやり過ぎるということはない。」

今でも覚えています。

これほどまでにテクノロジーが発達した今でも、計算調べの重要性は変わっていないと思います。

もちろん、将来的に技術的にはAIが実施することは考えられることです。

しかし、「職業的懐疑心」を発揮し、

クライアントが表等を修正して提出してきたら、一度入れた計算調べであっても、再び実施するとか、

あるいはなんとなく表が複雑そうだから、念のためにチェックしておくとか、

とにかく”タテ計・ヨコ計でクライアントに絶対に訂正報告書は出させない”という点についてプライドを持つことが大切ではないでしょうか。

まさに、昔に自分に言いたいことであり、言われ続けたことです。

それぞれの訂正事例が、その重要性を裏付けています。

是非このブログをきっかけにして、事例を学習していただければと思います。

![]()

——————————————————————–

※以下訂正事例もご確認ください!

【訂正報告書事例】非支配持分の所有者に付与している売建プット・オプションに係る金融負債

【訂正報告書事例】セグメント 地域ごとの情報(主要な国別の売上高)

【訂正報告書事例】第三者割当増資及び自己株式の処分の会計処理

【訂正報告書事例】解約不能のオペレーティング・リース取引の注記