Contents

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計実務は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

【発行体カテゴリー】

東証1部

【監査法人カテゴリー】

Big4

【訂正箇所】

有価証券報告書

経理の状況 【関連当事者情報】

【訂正内容(事実関係)】

1.関連当事者取引として、顧問に対する報酬を記載すべきであるところ、記載が漏れていた。

【訂正内容詳細解説(推測含む)】

訂正前後の比較

訂正により以下を追加

Point

- まるごと追加されていることから、集計漏れであった可能性が高い。

- ただし、本件では当該年度1年分のみ訂正されていることから、特殊事情があったのかもしれない。

【発生理由(推測)】

- 詳細は不明だが、おそらく集計漏れ

【どのようにすれば防げたか?】

【防止方法と教訓】

| 1.関連当事者注記の網羅性は難易度が高い

2.相談役や顧問など、法律上役員に該当するかどうか検討を要する者との取引には注意しておく |

関連当事者取引はあくまで注記であり、会計処理をどうするかという話ではないです。

そのため、①事実を集計して、②出すべきものを正しく記載する、というSTEPで解決していきます。

ただし、①事実の集計は、経理部のみで完結することができず、事前に時間をかけて取り組む必要があります。

ここで、会計基準にはどのような取引を開示するかということが書かれてはいるのですが、線引きとなると、非常に曖昧で難しいものになりがちです。

今回のような顧問報酬の場合、何が難しいのでしょうか。

そもそも顧問をどう取り扱うか、会計基準(適用指針)では以下のように記載されています。

役員の定義

4.「役員」とは、取締役、会計参与、監査役、執行役又はこれらに準ずる者をいう(会計基準第5項⑺)。「これらに準ずる者」は、例えば、相談役、顧問、執行役員その他これらに類する者であって、その会社内における地位や職務等からみて実質的に会社の経営に強い影響を及ぼしていると認められる者をいい、創業者等で役員を退任した者についても、役員の定義に該当するかどうかを実質的に判定する。

つまり、顧問や相談役が、多くの場合において関連当事者会計基準における役員に該当することがわかります。

しかし、「役員」といった場合には所謂会社法上の取締役や監査役のみを想定しがちであるため、「埋もれて」、「漏れる」リスクがあります。

そして線引きの話に戻りますが、最終的には、上記基準にあるように「実質的な判定」になってしまいます。これは、実務指針の限界とも言えると思いますが、各企業が実態の判定をしなければならないところです。

ここで、一つの疑問が生じます。

顧問も取締役も、同じ「役員」に該当するにもかかわらず、顧問報酬は注記し、取締役報酬は注記をしていません。

この回答の理解のため、まず以下の基準を理解する必要があります。

会計基準

9.関連当事者との取引のうち、以下の取引は、開示対象外とする。

⑴ 一般競争入札による取引並びに預金利息及び配当の受取りその他取引の性質からみて取引条件が一般の取引と同様であることが明白な取引

⑵ 役員に対する報酬、賞与及び退職慰労金の支払い

まず原則論として、役員報酬は開示しないと明示されています。

しかし、以下です。

適用指針

24.我が国において役員報酬は、コーポレート・ガバナンスに関する非財務情報として開示が規定されている。このため、関連当事者の開示の対象外とすることとした(第5項参照)。

なお、役員報酬は、会社法第361条等にいう報酬等(役員の報酬、賞与その他の職務執行の対価として株式会社から受ける財産上の利益)を指す。

会社法上、以下について定款に定めがない場合、株主総会の決議(委員会設置会社における執行役、取締役及び会計参与については、報酬委員会の決議)により定めるとされている(会計参与については会社法第379条、監査役については会社法第387条、委員会設置会社における執行役、取締役及び会計参与については会社法第404条第3項及び第409条)。

⑴ 報酬等のうち額が確定しているものについては、その額

⑵ 報酬等のうち額が確定していないものについては、その具体的な算定方法

⑶ 報酬等のうち金銭でないものについては、その具体的な内容

したがって、金銭以外の経済的利益の供与であっても、上記に含まれるものは、関連当事者の開示ではなく、別途、役員報酬として開示されるものと考えられる。他方、上記に含まれないものは、役員報酬として開示されないため、関連当事者の開示の対象に含まれることになると考えられる。

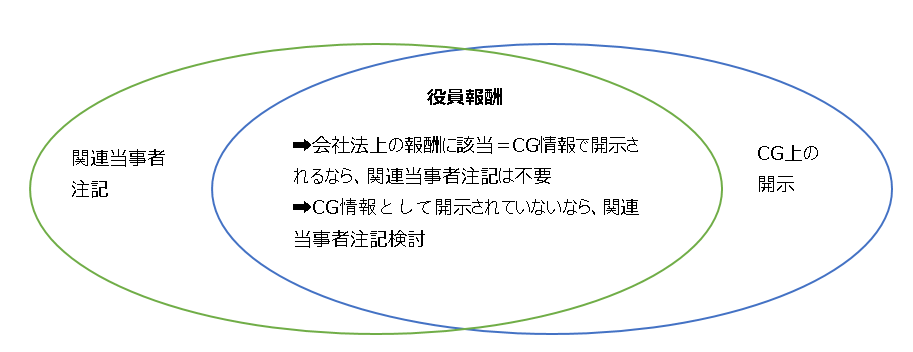

要するに、会社法にいう役員報酬に該当する場合は、関連当事者注記以外のコーポレート・ガバナンス情報として公表されるはずなので、関連当事者としての開示の対象には含まれません。

しかし、会社法の役員報酬に該当しない場合は、関連当事者注記で公表するというロジックです。

相談役や顧問は、関連当事者基準では役員に該当するものの、会社法上の役員報酬を支給されるとは限らないため、このようなややこしい話になります。

※なお、相談役・顧問等の開示に関する「コーポレート・ガバナンスに関する報告書」記載要領上も、顧問報酬について記載することになっています。

図にすると以下のようなイメージです。

正直、めちゃわかりにくいですが、制度がこうなっている以上、我々としては従うしかありません。

このややこしさも相俟って、関連当事者基準の難易度の高さが醸成されていると感じます。

ちなみに、こちらのEY新日本のサイトでもわかりやすく説明されています(ご参考)。

あとは、よく漏れてしまう項目について、訂正事例などを見ておくのが一つの手です。

このブログは、そのような課題の解決のために続けています。

![]()

——————————————————————–

※以下訂正事例もご確認ください!

【訂正報告書事例】非支配持分の所有者に付与している売建プット・オプションに係る金融負債

【訂正報告書事例】セグメント 地域ごとの情報(主要な国別の売上高)

【訂正報告書事例】第三者割当増資及び自己株式の処分の会計処理

【訂正報告書事例】解約不能のオペレーティング・リース取引の注記