Contents

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計実務は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

【発行体カテゴリー】

東証1部以外

【監査法人カテゴリー】

Big4

【訂正箇所】

有価証券報告書

経理の状況 繰延税金資産及び繰延税金負債の発生の主な原因別の内訳

【訂正内容(事実関係)】

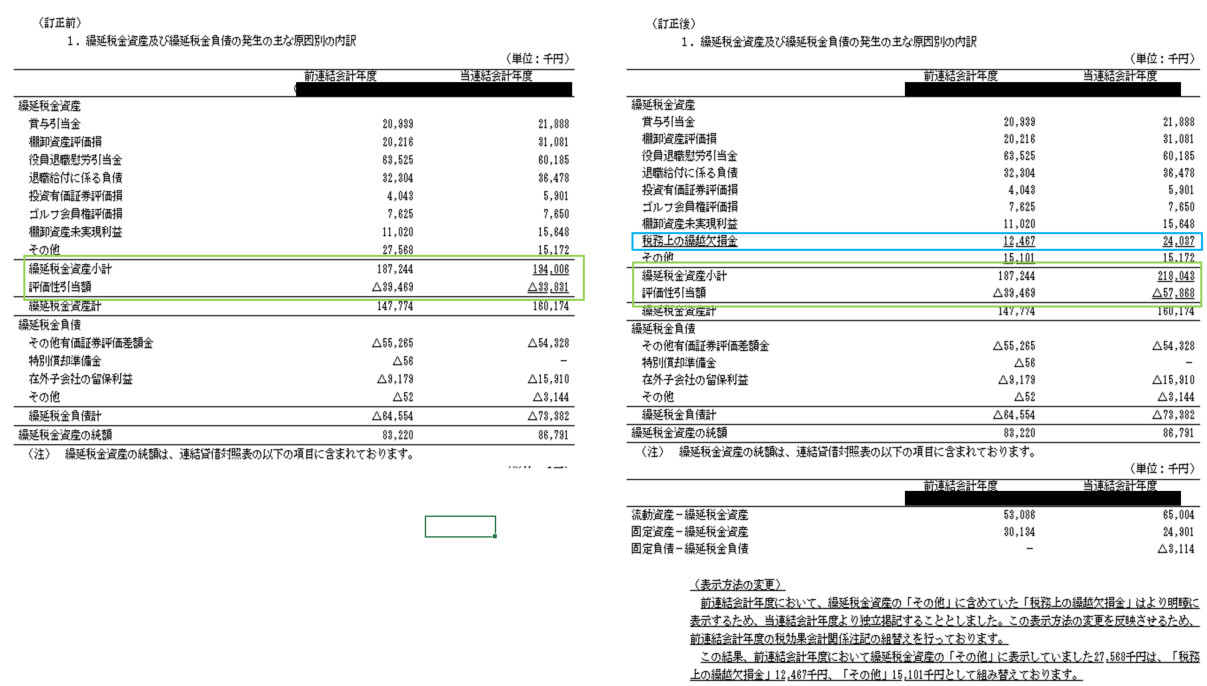

1.税効果の内訳注記について、繰越欠損金が区分掲記されないという意味での漏れがあり、また繰延税金資産小計と評価性引当額が過少であったため修正された。

【訂正内容詳細解説(推測含む)】

訂正前後の比較

Point

- 将来減算一時差異に基づく繰延税金資産(DTA)の記載漏れがあったことで、DTA小計欄が修正され、見合いで評価性引当額が増額されている。

- DTAの計上額には影響ないため、注記上の誤りとなる。

【発生理由(推測)】

- 元資料からの転記漏れの可能性がある。

【どのようにすれば防げたか?】

【防止方法と教訓】

| 1.繰越欠損金とその評価性引当額の残高の正確性に気を付ける

2.連結税効果は集計上のリスクが高い注記であるということの認識を持つ |

繰越欠損金の漏れという意味で、前回①と類似しています。

そのため、集計の精度を高めるという意味での解決策も類似しています。

繰延税金資産の回収可能性の検討は注記とは別の資料で行っているのでしょうから、

DTAの計上額については変化なしです。

最近、この手の訂正報告が目立っています。

税効果の注記で繰越欠損金を開示するようになったことで、

よくよく見なおしてみると、実は注記に誤りがあったということについて、

今気づいて訂正報告書を提出している、という現象が起こっているのかもしれません。

![]()

——————————————————————–

※以下訂正事例もご確認ください!

【訂正報告書事例】非支配持分の所有者に付与している売建プット・オプションに係る金融負債

【訂正報告書事例】セグメント 地域ごとの情報(主要な国別の売上高)

【訂正報告書事例】第三者割当増資及び自己株式の処分の会計処理

【訂正報告書事例】解約不能のオペレーティング・リース取引の注記